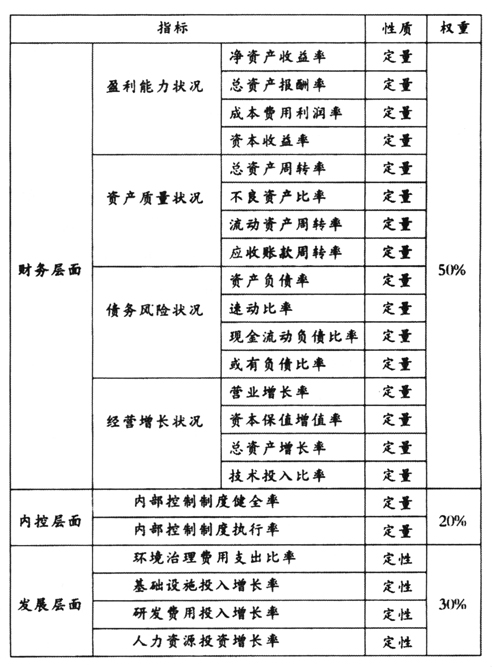

(一)企业领导人经济责任审计评价指标体系 1.财务层面定量评价指标 财务层面的评价指标用以评价企业负责人任职期间对年度各项考核指标的完成情况。根据国家审计绩效评价规定,在公司章程基础上,全面核对公司的各项账务,进而对企业领导人员任职期间企业的经营状况做出合理、公正的评价。主要包括盈利的能力、资产的质量、债务的风险、经营的增长。 2.内控层面定量评价指标 企业领导人员的责任之一就是设立健全的内部控制制度来保证企业遵守法律法规,高效完成企业经济目标。内控层面应设置以下两个指标:内部控制制度健全率=(实际建立的内部控制制度项数÷应设置的内部控制制度项数)×100% 内部控制制度执行率=(实际执行的内部控制制度项数÷实际建立的内部控制制度项数)×100%。 3.发展层面定性评价指标 发展层面的指标设定应当以可持续发展审议的内容为依据,根据企业领导人员在任职期间对环境保护、新能源开发等方面的贡献,同时考虑企业领导人是否牺牲环境或未来利益对所属单位的可持续发展能力产生不利影响,设置环境治理费用支出比率、基础设施投入增长率、研发费用投入增长率、人力资源投资增长率等指标。 环境治理费用支出比率=(环境治理支出金额÷管理费总额)×100%;基础设施投入增长率=(基础设施支出增长额÷期初基础设施账面余额)×100%;研发费用投入增长率=(本期研发支出增长额÷上期研发支出账面金额)×100%;人力资源投资增长率=(本期引进人才的支出增加额÷上期引进人才的支出额)×100%。 (二)企业领导人经济责任审计评价的综合测评模型 根据以上选取的指标和权重建立综合评价模型,以表格形式列示如右上方表格所示。 (三)企业领导人经济责任审计评价结果报告 在经济责任审计评价结果报告中,单项指标80-100分为“好”,60-80分为“较好”,40-60分为“一般”,20-40分为“较差”,0-20分为“差”,各单项指标最后平均加权计算出该层面的得分。

采用加权平均法得出结果:(1)求得各指标的实际值;(2)用每个指标的实际值根据标准值得出的数据,再乘以评价内容的权数;(3)汇总得出定量指标的总分标准值(同类评价内容中各指标所占分值,由审计人员依据审计任务的实际情况设定)。综合评价分数=财务层面评价分数×50%+内控层面评价分数×20%+发展层面评价分数×30%。财务层面(50%)由盈利能力、资产质量、债务风险、经营增长共同决定;内控层面(20%)由内部控制制度健全率、内部控制制度执行率决定;发展层面(30%)由环境治理费用投入比率、基础设施投入增长率、研发费用投入增长率、人力资源投资增长率决定。