云南省图书馆机构用户,欢迎您!

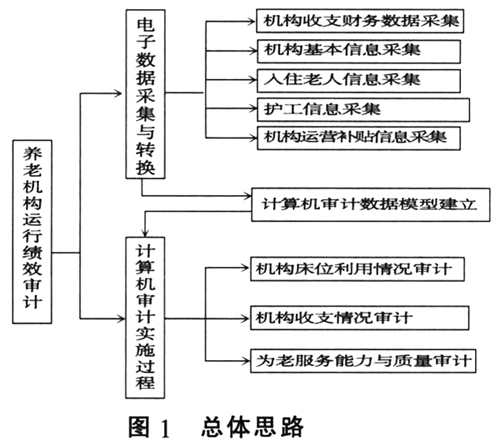

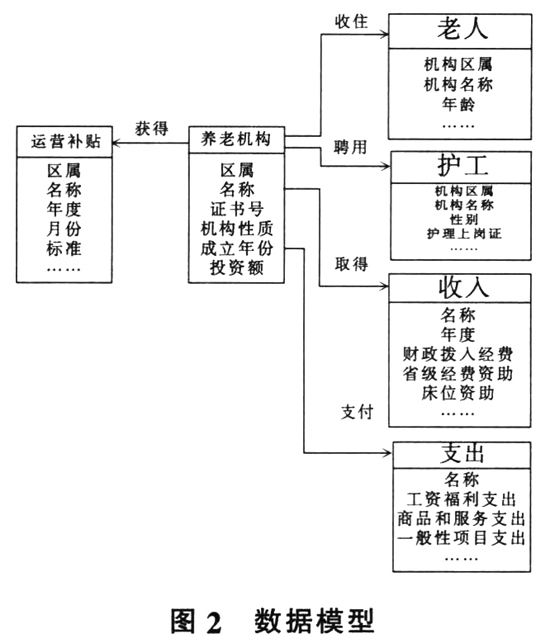

二、养老机构运行绩效审计数据模型的建立 在电子数据采集与转换阶段,审计人员对不同来源的数据采用不同的采集转换方法,其中包括oracle、调查问卷的excel数据,对数据进行必要的清理,然后导入到SQL Server中。计算机审计数据模型建立阶段,通过理解养老机构经营和运行的业务流程,分析电子数据之间的关系,建立数据模型,构建养老机构审计数据表间关系,并分析数据模型中的关键审计点,为计算机审计实施过程提供审计方向。如图2所示。

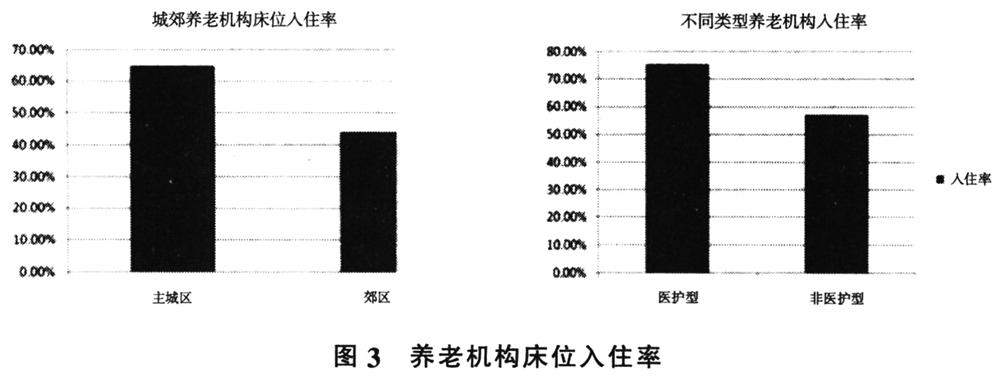

二、养老机构运行绩效审计数据模型的建立 在电子数据采集与转换阶段,审计人员对不同来源的数据采用不同的采集转换方法,其中包括oracle、调查问卷的excel数据,对数据进行必要的清理,然后导入到SQL Server中。计算机审计数据模型建立阶段,通过理解养老机构经营和运行的业务流程,分析电子数据之间的关系,建立数据模型,构建养老机构审计数据表间关系,并分析数据模型中的关键审计点,为计算机审计实施过程提供审计方向。如图2所示。  三、计算机审计实施过程——审计分析模型的构建 计算机审计的特征就是审计人员运用数据分析工具,构建审计分析模型,用模型对审计数据进行分析,从而对养老机构的运行绩效作出科学判断。 步骤一:对养老机构的业务数据、立项文件等资料进行整理、分析,构建床位利用率分析模型,对不同类型养老机构床位利用情况进行分析。通过SQL语句查询表,得到S市城郊养老机构床位利用率情况(如图3)。S市对新建民办养老机构,按每张床位一次性给予4000元的资助,对改、扩建新增床位达到一定规模标准的,一次性给予2000元的资助。通过调查养老机构床位供需及利用情况,从一个侧面反映了财政补贴的效益。

三、计算机审计实施过程——审计分析模型的构建 计算机审计的特征就是审计人员运用数据分析工具,构建审计分析模型,用模型对审计数据进行分析,从而对养老机构的运行绩效作出科学判断。 步骤一:对养老机构的业务数据、立项文件等资料进行整理、分析,构建床位利用率分析模型,对不同类型养老机构床位利用情况进行分析。通过SQL语句查询表,得到S市城郊养老机构床位利用率情况(如图3)。S市对新建民办养老机构,按每张床位一次性给予4000元的资助,对改、扩建新增床位达到一定规模标准的,一次性给予2000元的资助。通过调查养老机构床位供需及利用情况,从一个侧面反映了财政补贴的效益。

通过计算机模型分析,审计组发现两个问题:一是城乡养老机构入住率差异较大,城区养老机构的入住率明显高于郊区县。尤其是一些郊区县的农村敬老院,由于收住对象主要局限于五保老人,缺少向社会开放的激励政策及配套措施,敬老院资产闲置严重。二是带医疗资质的医护型养老机构,兼具养老和医疗功能且可医保报销部分费用,能较好接纳家庭难照顾、医院不愿收的卧床老人,因此医护型养老机构入住率较高。虽然医护型养老机构是发展的一个重要方向,但医护型养老机构开办要求高,因此,医护型养老机构的数量与床位规模进一步提高有难度。进一步调查发现,区域内部分新增医护型养老机构是通过与附近医院以签订协议的形式实现,但省卫生厅自2010年禁止卫生机构“上门挂水”,老人外出看病难题仍未有效化解,就便诊疗实效并不明显。

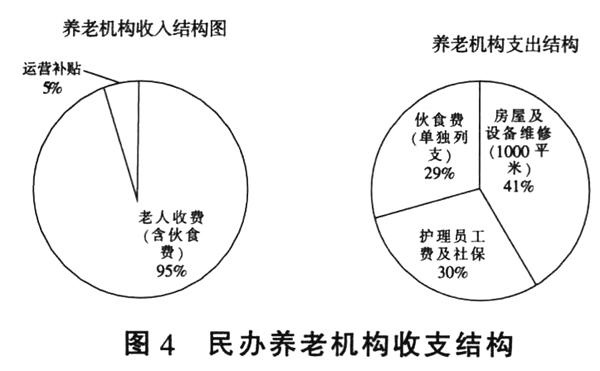

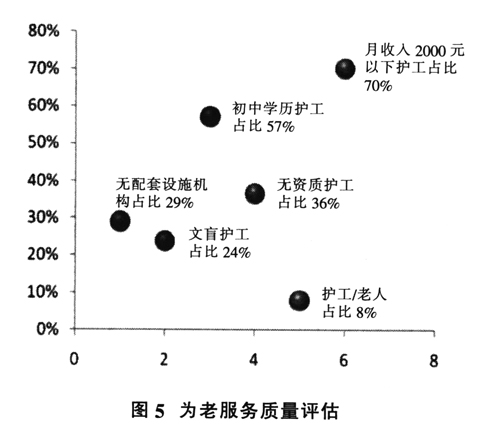

通过计算机模型分析,审计组发现两个问题:一是城乡养老机构入住率差异较大,城区养老机构的入住率明显高于郊区县。尤其是一些郊区县的农村敬老院,由于收住对象主要局限于五保老人,缺少向社会开放的激励政策及配套措施,敬老院资产闲置严重。二是带医疗资质的医护型养老机构,兼具养老和医疗功能且可医保报销部分费用,能较好接纳家庭难照顾、医院不愿收的卧床老人,因此医护型养老机构入住率较高。虽然医护型养老机构是发展的一个重要方向,但医护型养老机构开办要求高,因此,医护型养老机构的数量与床位规模进一步提高有难度。进一步调查发现,区域内部分新增医护型养老机构是通过与附近医院以签订协议的形式实现,但省卫生厅自2010年禁止卫生机构“上门挂水”,老人外出看病难题仍未有效化解,就便诊疗实效并不明显。  步骤二:养老服务具有投资较大、风险较高、收益较低等特点,政府出台扶持政策的主要目的在于降低民办养老机构的建设与运营成本,确保绝大多数规范经营的养老机构能够做到基本收支平衡,不至于因收不抵支而倒闭。通过构建养老机构收支分析模型,得到民办养老机构的收支结构,如图4所示。 通过计算机模型分析,审计组发现民办养老机构的主要收入来源是老人收费,养老机构收费水平总体不高,当前机构收费水平与老人可支配收入有限的现实大致相符。民办养老机构的支出中,平均房租成本占总成本的40%左右。进一步调查发现,S市规划政策规定的新建地区和老区改造时必须预先安排养老机构用地,以及政策鼓励将闲置的厂房、学校及歇业宾馆等改建为养老机构,而实际享受到此类政策的养老机构极少,绝大多数是租房经营,“租房难、租房贵”成为限制民办养老机构建设的最大瓶颈。 步骤三:从养老机构的软硬件设施、护理人员结构、管理水平等方面着手,通过使用游标、SQL语句,建立数据库中表间的关联查询,建立为老服务质量评估模型,整体评估养老机构当前为老服务的能力和水平。如图5所示。

步骤二:养老服务具有投资较大、风险较高、收益较低等特点,政府出台扶持政策的主要目的在于降低民办养老机构的建设与运营成本,确保绝大多数规范经营的养老机构能够做到基本收支平衡,不至于因收不抵支而倒闭。通过构建养老机构收支分析模型,得到民办养老机构的收支结构,如图4所示。 通过计算机模型分析,审计组发现民办养老机构的主要收入来源是老人收费,养老机构收费水平总体不高,当前机构收费水平与老人可支配收入有限的现实大致相符。民办养老机构的支出中,平均房租成本占总成本的40%左右。进一步调查发现,S市规划政策规定的新建地区和老区改造时必须预先安排养老机构用地,以及政策鼓励将闲置的厂房、学校及歇业宾馆等改建为养老机构,而实际享受到此类政策的养老机构极少,绝大多数是租房经营,“租房难、租房贵”成为限制民办养老机构建设的最大瓶颈。 步骤三:从养老机构的软硬件设施、护理人员结构、管理水平等方面着手,通过使用游标、SQL语句,建立数据库中表间的关联查询,建立为老服务质量评估模型,整体评估养老机构当前为老服务的能力和水平。如图5所示。