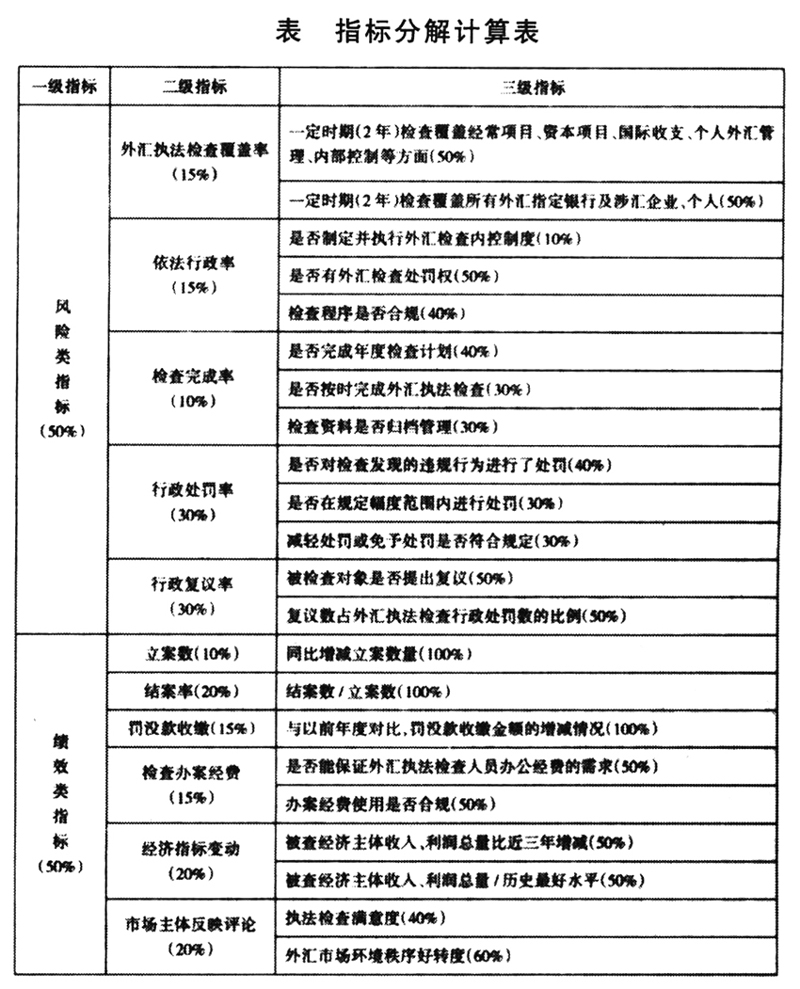

我们优选了风险类和绩效类11个指标进行说明分析,并运用KPI指标分解法和层次分析法(AHP)来组织指标、评价绩效。 (一)风险类指标——-主要从规范性、安全性方面考虑 1.外汇执法检查覆盖率。外汇执法检查在一定时期(2年)内是否覆盖了经常项目、资本项目、国际收支、个人外汇管理、内部控制等外汇管理业务的各个方面。在一定时期(2年)内外汇执法检查是否覆盖了所有外汇指定银行或其分支机构;是否开展对企业、个人外汇执法检查。 2.依法行政率。是否制订并执行外汇检查内控制度;开展外汇执法检查的县(市)级外汇支局是否经国家外汇管理局批准具有外汇检查处罚权;执法检查人员是否持有国家外汇管理局执法证(检查证或国际收支申报核查证)开展检查业务;是否在规定时间向被检查对象发出《现场检查通知书》;外汇执法现场检查人员是否在2人以上;外汇局作出重大处罚决定前,是否告知当事人有要求举行听证的权利。 3.检查完成率。是否按《年度外汇检查查处计划》开展外汇执法检查;是否按外汇执法检查方案规定时间内完成检查;是否及时将执法检查资料进行归档管理。 4.行政处罚率。是否对检查发现的违规行为进行了处罚;对检查发现的违规行为经济处罚是否在规定幅度范围内进行处罚,减轻处罚或免予处罚是否符合规定。 5.行政复议率。被检查对象是否对外汇执法检查行政处罚决定提出复议,复议数占外汇执法检查行政处罚数的比例。 (二)绩效类指标——主要从目标性、效益性、经济性方面考虑 1.立案数。与以前年度对比,立案数量的增减情况。 2.结案率。外汇执法检查案件是否全部结案,未结案占已立案数比例。 3.罚没款收缴金额。与以前年度对比,罚没款收缴金额的增减情况;外汇执法检查罚没款占上级局辖内同级机构平均数的比例。 4.检查办案经费。是否能保证外汇执法检查人员办公经费的需求;办案经费使用是否合规。 5.经济指标变动。对被查主体收入、利润等经济指标与检查前三年平均水平、历史最好水平进行比较。 6.市场主体反映评论。对地方政府、外汇银行、企业等涉汇主体进行问卷调查,一方面问询对外汇执法检查的满意度;另一方面问询外汇市场环境秩序是否好转。 (三)绩效审计方法的应用 采用KPI指标法,对以上筛选出11个关键影响因素(一级指标)进行KPI指标分解与设计,确定出23个KPI指标(二级指标),分别采取德尔菲法设计相对权重值,进行计算汇总(见表1)。

1.一级指标分值,由对应二级指标分值乘以各自权重加总得到。二级指标分值同理得到。 2.对涉及到问卷调查、问询指标分值的计算,例如“市场主体反映评论”得分,运用主体权重法(AHP)进行分析计算。分三个步骤,一是确定评估等级,区分为好、较好、一般、差,并将评价标准分值确定为100分、80分、60分和0分;二是设置不同类别的权重比例,注意所有参与评价类别的权重之和为1;三是运用数学模型测算结果,建立如下数学评估模型:假设权重矩阵为K,评估矩阵为R,则综合评判矩阵T=KR,K是n×1维权重矩阵,R是n×K维评价矩阵。 举例,对“市场主体反映评论”进行绩效评估,评估等级分为四类,k=4,即好、较好、一般、较差。评估类别分二类,即外汇执法检查的满意度、外汇市场环境秩序是否好转,n=2,权重设置分别为0.4、0.6。假设参与绩效评价的人员中认为“外汇执法检查满意度”好的占50%、较好的占30%、一般的占10%、差的占10%,“外汇市场环境秩序”好的占70%、较好的占20%、一般的占10%、差的占0%,那么

T=K×R[0.6 0.24 0.1 0.04] 评分结果=0.6×100+0.24×80+0.1×60+0.04×0=85.2分。 3.汇总分值确认后,对绩效评估值合理划分区间,评判区间可分为好、较好、一般、差,辅之于必要的文字说明。