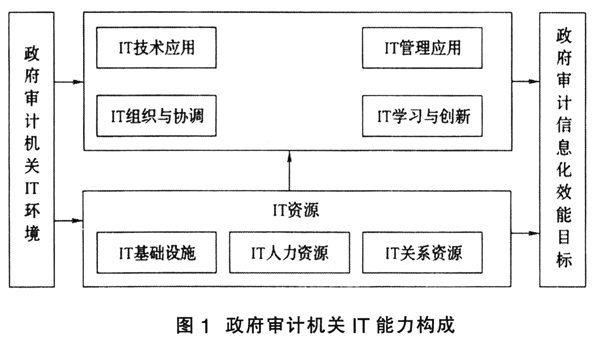

要实现政府审计信息化目标,对政府审计机关来说,并不只是IT硬件、软件的简单应用,更重要的是注重提高自身的IT应用程度,以及服务于政府审计的能力,即注重IT能力的培育,以使IT真正转化并形成一种“独特”的能力。如何科学评价政府审计机关IT能力成熟度,已成为亟待解决的现实问题。 综观从上世纪80年代以来的有关政府审计信息化理论和实务方面的研究成果,我们发现,从IT能力角度研究政府审计信息化的文献却不多见。为此,本文以IT能力视角,探索和研究了基于成熟度理论的政府审计机关IT能力模型及其评价方法,希望能够弥补相关研究的欠缺与不足。 一、政府审计机关IT能力的概念界定 相对于IT技术而言,对IT技术的驾驭和使用能力越来越受到重视,IT能力的概念被提出,并成为近些年来的热点。 (一)文献回顾 Ross,Beath和Goodhue(1996)等基于资源基础观最早提出IT能力概念,并指出企业的成功不是来自于IT本身的先进性,而是建立起一种特殊应对环境变化的IT能力。该能力可以通过对三种关键IT资产(IT人力资产、技术资产和IT与业务管理之间的关系资产)的有效管理来获得。随后,有关IT能力的研究成为近20年来国内外的研究热点。Bharadwaj(2000)认为,IT能力是组织调用和部署IT资源的能力,这些资源要和组织的其他资源和能力结合起来。Tippins和Sohi(2003)认为IT能力是企业有效利用IT管理组织内部信息的程度,是核心企业利用IT基础设施跨越企业边界高速传输供应链信息的能力。Ravichandran和Iertwongsatien(2005)则将IT能力界定为IS部门中能够使其将IT服务传送到组织中去的惯例,体现在IT与企业经营活动的互动之中。另外,King(2002)、Rai、Patnayakuni and Seth(2006)、Gimun Kim(2011)等人也对IT能力进行了界定。 国内对IT能力的研究主要是在国外研究的基础上再进一步的探索。张嵩等(2003)认为战略IT能力是一种调用和部属企业IT资源,从而获取长期竞争优势的社会复杂惯例。况志军等(2006)则从动态能力理论的角度,将IT能力定义为一个组织建立和执行IT相关的惯例,根据内外部环境变化,利用组织内部资源,设计、获取、发布和维护IT有关的系统,而获得可持续竞争优势的能力。其他学者如高丽等(2005)、王东清等(2009)、邱长波等(2010)、方卫红(2012)、崔瑜(2013)等也从不同角度提出了对IT能力概念的理解。 综观有关文献,国内外学者主要从资源基础理论、动态能力理论等方面对IT能力进行了研究。但对IT能力、IT能力构成要素的理解,至今仍没有达成共识。 (二)政府审计机关IT能力概念 1.政府审计机关IT能力定义 IT对政府审计机关来说首先是一种资源,运用IT就是要以IT资源开发利用为核心,以计算机硬软件技术、网络通信技术、数据管理技术、集成技术等为依托的新技术在审计工作中的扩散,应用于与其他审计资源的整合中,以更好地推进政府审计信息化效能目标(周德铭,2013)。其次,政府审计机关的主要工作就是及时、准确地获取审计信息,通过将IT应用于审计信息的自动化采集、传输、加工处理、存储和输出,产生所需要的审计业务、管理和决策信息,实现信息的交流和共享。再次,政府审计机关要充分发挥IT在审计中的作用,必须建立和执行相关的IT标准、制度,不断采用新技术、开发新系统,拓展IT的应用,重构审计组织模式,增进审计工作的灵活性,树立不断学习、开拓创新的IT理念,以适应政府审计环境及变化的需要。为此,基于资源基础观和动态能力观相结合的观点,政府审计机关IT能力作如下定义:政府审计机关建立和执行IT相关的惯例,根据政府审计环境及变化,有效配置、开发、保护和利用IT及相关资源,发挥IT在政府审计工作中的作用,以促进政府审计效能持续提高的一种能力。 2.政府审计机关IT能力构成要素 从政府审计对IT的需求出发,政府审计机关IT能力构成要素包括:IT环境、IT基础设施、IT人力资源、IT关系资源、IT应用(IT技术应用、IT管理应用)、IT组织与协调、IT学习与创新,如图1。 (1)IT环境。要提高政府审计机关IT能力,需要树立IT运用的正确意识,领导一把手亲自参与,建立和健全有关IT应用的规章、考核标准等制度。

(2)IT基础设施。IT基础设施能力是调用IT基础设施服务于审计基本职能活动的能力,是审计信息化建设的基础和前提,也是形成IT能力的必要条件。 (3)IT人力资源。人员是IT应用的主体。IT在政府审计中的应用需要掌握IT知识、具备IT运用能力,且符合审计署有关信息化人才培养目标和要求的审计人员。 (4)IT关系资源。包括IT内部关系资源和外部关系资源。良好的IT内部关系资源,为更好地促进跨机关、跨部门、跨业务之间分享和协调IT资源扫清障碍。IT外部关系资源则反映了与外部单位建立良好关系吸收外部信息资源的能力。