云南省图书馆机构用户,欢迎您!

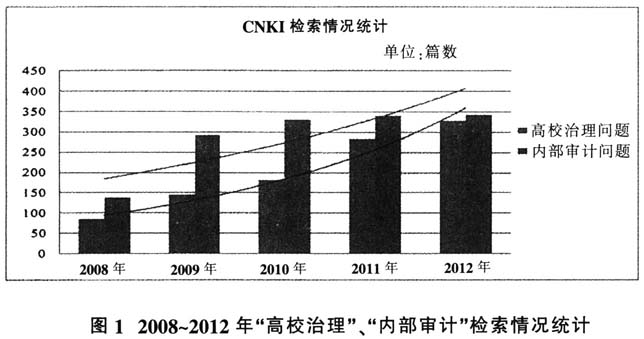

以上数据显示,我国高校规模不断扩大,全国教育经费支出占国内生产总值的比例在日渐增大。但是,在高校投入日益增多的同时,高校违规使用资金的案例也在不断增加,近年来,高校腐败案件更是日益增多。其中,武汉大学原常务副校长陈昭方、原党委常务副书记龙小乐腐败案引起广泛关注,南昌大学原校长周文斌案、湖南工业大学原校长张晓琪案也发人深省,这一系列的腐败案件均暴露出高校内部控制的缺陷以及内部审计监督的缺失。 随着高等教育的深入发展,内部审计在高校发展中发挥着越来越重要的作用。积极探索中国公立高校治理中的内部审计问题,可以促进内部审计工作质量提高,保障高校治理结构正常运转,减少违法违纪案件发生,重要的是,能够为我国公立高校提供制定《大学章程》的经验。 本文侧重对高校治理现状、高校治理问题、高校内部审计监督问题进行文献研究。在此基础上,探讨高校治理与内部审计的关系,提出解决中国公立高校治理中内部审计问题的建议思路。 二、高校治理现状分析 (一)高校治理概念界定 在我国,“高校治理”和“大学治理”两个概念几乎被通用。张维迎教授于2004年第一次在我国引入“大学治理”概念。他认为:大学治理结构必须平衡所有利益相关者的利益,必须以社会价值为目标,而不能以现有的教员或学生的利益为目标。张佳春、李寿喜、陈月圆(2010)认为:高校治理是指为了确保高校制定出正确的政策与目标,并在其实施时监督其过程,而制定出的评价全体参与者的一种机制。在国外,西方学术界也从治理的角度对高校的管理问题进行研究。美国学者科尔森(1973)的“大学和学院的治理”是“作决策的结构和过程,从而区别于行政和管理”。 (二)大学章程在高校治理中的作用 《国家中长期教育改革和发展规划纲要(2010~2020年)》提出要“建设依法办学、自主管理、民主监督、社会参与的现代学校制度”,并且规定“各类高校应依法制定章程,依照章程规定管理学校”。该纲要明确提出了现代学校制度的主要内容,为各高校制定《大学章程》指明了方向。 大学章程是现代大学制度的核心组成部分,是大学办学和管理的“纲领”,制定与执行大学章程与完善高校治理有着密不可分的关系。一方面,以大学章程为抓手,能够全面推进高校治理结构建设;另一方面,制定和完善大学章程是规范高校内部审计运行机制的重要内容。 早在1995年,我国在《教育法》中已经提出:“设立学校及其他教育机构必须具备组织机构和章程等基本条件”。但是截至2013年8月末,我国千所公立高校中仅有6所大学对外正式公布了《大学章程》。笔者通过对比分析后发现,6所大学《大学章程》各有侧重,其中值得借鉴的地方有:(1)中国人民大学、东华大学等在《大学章程》中对校长的职责进行了设定,规范了校长的权力运行;(2)东南大学、华中师范大学对高校内部的组织机构的设置及其负责人实行绩效考核制度;(3)上海外国语大学、武汉理工大学采取严格的全面预算管理制度,保障学校资金使用安全;(4)中国人民大学、上海外国语大学把风险纳入高校治理的一部分,逐步开展风险管理。尽管如此,6所大学《大学章程》中的规定部分仍处于建设与完善阶段,离预期实现目标尚有一定距离。因此,建立和完善高校治理方案,仍有深入研究空间。 (三)“高校治理”及“内部审计”的CNKI检索情况 我国的高等教育仍然处在改革进程中,有关高校治理的研究成果比较少。笔者通过中国学术期刊网络出版总库(CNKI)对“高校治理”和“内部审计”等词进行搜索,加以统计分析后得到统计结果如图1。

以上数据显示,我国高校规模不断扩大,全国教育经费支出占国内生产总值的比例在日渐增大。但是,在高校投入日益增多的同时,高校违规使用资金的案例也在不断增加,近年来,高校腐败案件更是日益增多。其中,武汉大学原常务副校长陈昭方、原党委常务副书记龙小乐腐败案引起广泛关注,南昌大学原校长周文斌案、湖南工业大学原校长张晓琪案也发人深省,这一系列的腐败案件均暴露出高校内部控制的缺陷以及内部审计监督的缺失。 随着高等教育的深入发展,内部审计在高校发展中发挥着越来越重要的作用。积极探索中国公立高校治理中的内部审计问题,可以促进内部审计工作质量提高,保障高校治理结构正常运转,减少违法违纪案件发生,重要的是,能够为我国公立高校提供制定《大学章程》的经验。 本文侧重对高校治理现状、高校治理问题、高校内部审计监督问题进行文献研究。在此基础上,探讨高校治理与内部审计的关系,提出解决中国公立高校治理中内部审计问题的建议思路。 二、高校治理现状分析 (一)高校治理概念界定 在我国,“高校治理”和“大学治理”两个概念几乎被通用。张维迎教授于2004年第一次在我国引入“大学治理”概念。他认为:大学治理结构必须平衡所有利益相关者的利益,必须以社会价值为目标,而不能以现有的教员或学生的利益为目标。张佳春、李寿喜、陈月圆(2010)认为:高校治理是指为了确保高校制定出正确的政策与目标,并在其实施时监督其过程,而制定出的评价全体参与者的一种机制。在国外,西方学术界也从治理的角度对高校的管理问题进行研究。美国学者科尔森(1973)的“大学和学院的治理”是“作决策的结构和过程,从而区别于行政和管理”。 (二)大学章程在高校治理中的作用 《国家中长期教育改革和发展规划纲要(2010~2020年)》提出要“建设依法办学、自主管理、民主监督、社会参与的现代学校制度”,并且规定“各类高校应依法制定章程,依照章程规定管理学校”。该纲要明确提出了现代学校制度的主要内容,为各高校制定《大学章程》指明了方向。 大学章程是现代大学制度的核心组成部分,是大学办学和管理的“纲领”,制定与执行大学章程与完善高校治理有着密不可分的关系。一方面,以大学章程为抓手,能够全面推进高校治理结构建设;另一方面,制定和完善大学章程是规范高校内部审计运行机制的重要内容。 早在1995年,我国在《教育法》中已经提出:“设立学校及其他教育机构必须具备组织机构和章程等基本条件”。但是截至2013年8月末,我国千所公立高校中仅有6所大学对外正式公布了《大学章程》。笔者通过对比分析后发现,6所大学《大学章程》各有侧重,其中值得借鉴的地方有:(1)中国人民大学、东华大学等在《大学章程》中对校长的职责进行了设定,规范了校长的权力运行;(2)东南大学、华中师范大学对高校内部的组织机构的设置及其负责人实行绩效考核制度;(3)上海外国语大学、武汉理工大学采取严格的全面预算管理制度,保障学校资金使用安全;(4)中国人民大学、上海外国语大学把风险纳入高校治理的一部分,逐步开展风险管理。尽管如此,6所大学《大学章程》中的规定部分仍处于建设与完善阶段,离预期实现目标尚有一定距离。因此,建立和完善高校治理方案,仍有深入研究空间。 (三)“高校治理”及“内部审计”的CNKI检索情况 我国的高等教育仍然处在改革进程中,有关高校治理的研究成果比较少。笔者通过中国学术期刊网络出版总库(CNKI)对“高校治理”和“内部审计”等词进行搜索,加以统计分析后得到统计结果如图1。  由图1可见,与“高校治理”和“内部审计”相关的文章数量呈逐年上升趋势,但是大多数文章仅仅研究了高校治理的问题,结合高校内部审计对高校治理进行全面系统分析的文章较少,也很少有文献对高校治理进行梳理并提出制定《大学章程》的建议。通过研究文献发现:高校内部审计对高校治理机制的良性运行具有很大的促进作用,内部审计是高校治理的重要支撑。因此,结合高校的现状及发展趋势分析高校治理中的内部审计问题具有现实意义。 三、高校治理问题研究 在对“高校治理问题”的研究中,笔者总结出,在高校治理方面,国内外学者重点关注的高校治理问题主要有四大方面:高校治理高度集权、高校治理结果缺乏考核标准、高校预算管理方法陈旧和高校缺乏风险管理意识。

由图1可见,与“高校治理”和“内部审计”相关的文章数量呈逐年上升趋势,但是大多数文章仅仅研究了高校治理的问题,结合高校内部审计对高校治理进行全面系统分析的文章较少,也很少有文献对高校治理进行梳理并提出制定《大学章程》的建议。通过研究文献发现:高校内部审计对高校治理机制的良性运行具有很大的促进作用,内部审计是高校治理的重要支撑。因此,结合高校的现状及发展趋势分析高校治理中的内部审计问题具有现实意义。 三、高校治理问题研究 在对“高校治理问题”的研究中,笔者总结出,在高校治理方面,国内外学者重点关注的高校治理问题主要有四大方面:高校治理高度集权、高校治理结果缺乏考核标准、高校预算管理方法陈旧和高校缺乏风险管理意识。