云南省图书馆机构用户,欢迎您!

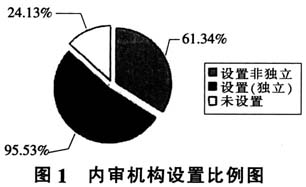

(1)机构设置 通过图1可知,作者选择的180间企业里有156间设置了内审机构,占到企业总数的86.7%;而且其中绝大部分都设置了独立的内审部门,占到企业总数的53%;完全没有设置内审机构的企业有24间,占到企业总数的13.3%。因此,总体上来说,我国企业在设置内审机构方面表现得还是积极的,这样很好保护了其运作的独立性,从而让内审结果更加公正客观。不过,还是有一部分企业没有设置内审机构,内审意识仍然非常淡薄,需要加强。 (2)机构定位。通常来讲,内审机构定位的越高,其工作的独立性以及权威性也会随之提高,保障增值的功能就能得到更好的发挥。企业的实际应用效果表明,由董事会直接领导内审机构最科学,这种隶属形式将内审机构定位提高了很多个层次,从而让内审人员的工作能够更顺利的开展,进而突出内审的增值功能。

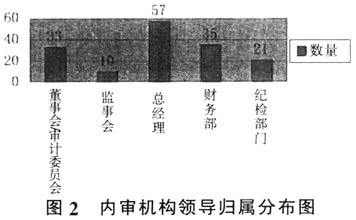

(1)机构设置 通过图1可知,作者选择的180间企业里有156间设置了内审机构,占到企业总数的86.7%;而且其中绝大部分都设置了独立的内审部门,占到企业总数的53%;完全没有设置内审机构的企业有24间,占到企业总数的13.3%。因此,总体上来说,我国企业在设置内审机构方面表现得还是积极的,这样很好保护了其运作的独立性,从而让内审结果更加公正客观。不过,还是有一部分企业没有设置内审机构,内审意识仍然非常淡薄,需要加强。 (2)机构定位。通常来讲,内审机构定位的越高,其工作的独立性以及权威性也会随之提高,保障增值的功能就能得到更好的发挥。企业的实际应用效果表明,由董事会直接领导内审机构最科学,这种隶属形式将内审机构定位提高了很多个层次,从而让内审人员的工作能够更顺利的开展,进而突出内审的增值功能。  通过图2可知,在156间设置了内审机构的企业之中,内审机构由董事会直接领导的只占到21.2%对比来说,CBOK专业报告数据表明有78%的内审机构都直接由董事会领导,充分说明了世界上大多数国家在内审机构的定位方面都采用了最佳方式;不难看出,我国内审机构的定位方面还没有实现最佳方式,远远低于国际平均水平。 (二)内部审计人员 (1)学历构成。

通过图2可知,在156间设置了内审机构的企业之中,内审机构由董事会直接领导的只占到21.2%对比来说,CBOK专业报告数据表明有78%的内审机构都直接由董事会领导,充分说明了世界上大多数国家在内审机构的定位方面都采用了最佳方式;不难看出,我国内审机构的定位方面还没有实现最佳方式,远远低于国际平均水平。 (二)内部审计人员 (1)学历构成。

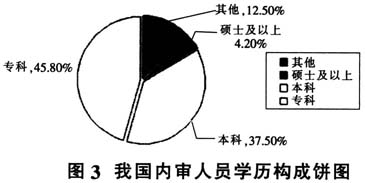

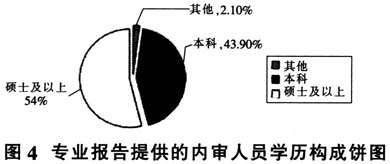

通过图3可知,作者选择的180间企业总计有2940名内审人员,这些人员的学历分布为:专科45.8%,本科37.5%,硕士及以上4.2%。不难看出,我国内审人员基本上还是本科生和专科生占了绝大部分,达到了总人数83.3%。对比来说,CBOK专业报告提供的内审人员学历构成中,硕士及以上占到54%、本科占到43.9%,总计为97.9%.反映出国际内审人员综合素质很高。不难看出,我国内审人员的学历远远低于国际水平,表明企业当前还未足够重视内审人员的专业素质与技能,需要进一步加强。 (2)执业资格。内审工作是一项专业性极强的工作,因此,内审人员的执业资格就显得非常重要。资格证书是反映内审人员执业资格的最佳形式,基于此,作者调查了内审人员取得的职业证书情况:

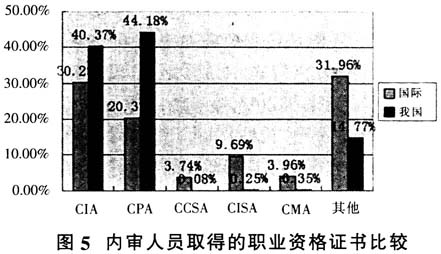

通过图3可知,作者选择的180间企业总计有2940名内审人员,这些人员的学历分布为:专科45.8%,本科37.5%,硕士及以上4.2%。不难看出,我国内审人员基本上还是本科生和专科生占了绝大部分,达到了总人数83.3%。对比来说,CBOK专业报告提供的内审人员学历构成中,硕士及以上占到54%、本科占到43.9%,总计为97.9%.反映出国际内审人员综合素质很高。不难看出,我国内审人员的学历远远低于国际水平,表明企业当前还未足够重视内审人员的专业素质与技能,需要进一步加强。 (2)执业资格。内审工作是一项专业性极强的工作,因此,内审人员的执业资格就显得非常重要。资格证书是反映内审人员执业资格的最佳形式,基于此,作者调查了内审人员取得的职业证书情况:  通过图5可知,当前我国审计人员取得CPA、CIA的比例比较大,分别是44.18%、40.37%,比国际水平高出很多;但取得CMA、CISA、CCSA的比例则比较小,总共才只有0.68%。不难看出,当前我国内审人员还是比较重视考取职业资格证书的,但是和国际比较的话,证书的偏好方面有很大差异。为了提升综合执业水平,我国内审人员需要提升知识的广泛性,力争取得CCSA、CMA等,从而更好地适应内审工作的发展与变化。 (3)能力与技能。内审工作的实际收效如何,与内审人员自身的综合能力与技能是分不开的。基于此,作者认为可以将内审人员的各种能力与技能分成3级:十分重要、重要、普通。至于衡量的指标则比较多,其中有:交流能力、分析与决策能力、管理规划能力、风险管控能力、权衡能力、业务操作技能、变化适应能力等。为了看起来更加直观,作者将其汇总为下表:

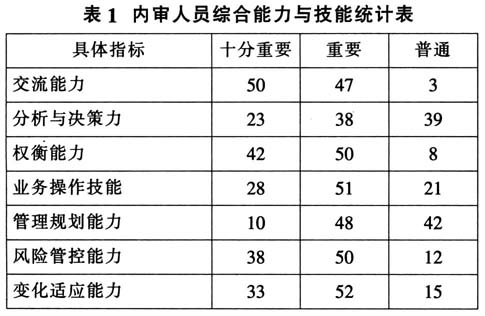

通过图5可知,当前我国审计人员取得CPA、CIA的比例比较大,分别是44.18%、40.37%,比国际水平高出很多;但取得CMA、CISA、CCSA的比例则比较小,总共才只有0.68%。不难看出,当前我国内审人员还是比较重视考取职业资格证书的,但是和国际比较的话,证书的偏好方面有很大差异。为了提升综合执业水平,我国内审人员需要提升知识的广泛性,力争取得CCSA、CMA等,从而更好地适应内审工作的发展与变化。 (3)能力与技能。内审工作的实际收效如何,与内审人员自身的综合能力与技能是分不开的。基于此,作者认为可以将内审人员的各种能力与技能分成3级:十分重要、重要、普通。至于衡量的指标则比较多,其中有:交流能力、分析与决策能力、管理规划能力、风险管控能力、权衡能力、业务操作技能、变化适应能力等。为了看起来更加直观,作者将其汇总为下表:  通过上表可知,当前我国企业最重视的内审人员素质是:交流能力、权衡能力以及风险管控能力;对比的话,CBOK专业报告中的数据显示,国际上最重视的内审人员素质是:交流技能、提出与解决内审问题的能力、适当内审环境变化的能力。不难看出,我国与国际在这方面有相同的地方,也存在一定的差异,在人员应对问题以及解决问题能力的方面,我国内审人员还有很大的提升空间。 (三)内部审计业务 (1)内部审计方法。通过图6可知,当前我国企业内审使用账项基础与交叉混合的方法较多,比例分别是34.4%、46.1%,总共占到了所有方法的80%;使用最少的方法是风险导向审计,只占到了所有方法的5.6%。对比的话,CBOK专业报告中的数据显示,国际上使用预测风险导向方法进行内审的比例占到了79.5%。不难看出,我国不少企业还在沿用非常落后守旧的低效内审方式,审计技术不合时宜,审计方法也与时代格格不入,信息化程度非常低,这些无疑会严重影响内审增值功能的充分发挥。

通过上表可知,当前我国企业最重视的内审人员素质是:交流能力、权衡能力以及风险管控能力;对比的话,CBOK专业报告中的数据显示,国际上最重视的内审人员素质是:交流技能、提出与解决内审问题的能力、适当内审环境变化的能力。不难看出,我国与国际在这方面有相同的地方,也存在一定的差异,在人员应对问题以及解决问题能力的方面,我国内审人员还有很大的提升空间。 (三)内部审计业务 (1)内部审计方法。通过图6可知,当前我国企业内审使用账项基础与交叉混合的方法较多,比例分别是34.4%、46.1%,总共占到了所有方法的80%;使用最少的方法是风险导向审计,只占到了所有方法的5.6%。对比的话,CBOK专业报告中的数据显示,国际上使用预测风险导向方法进行内审的比例占到了79.5%。不难看出,我国不少企业还在沿用非常落后守旧的低效内审方式,审计技术不合时宜,审计方法也与时代格格不入,信息化程度非常低,这些无疑会严重影响内审增值功能的充分发挥。