云南省图书馆机构用户,欢迎您!

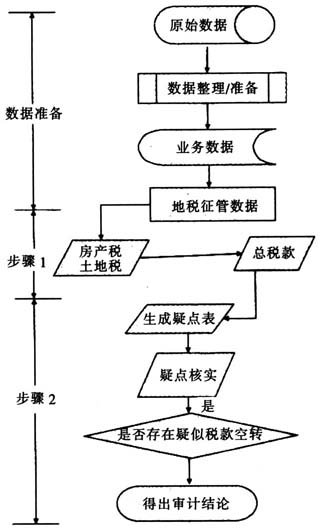

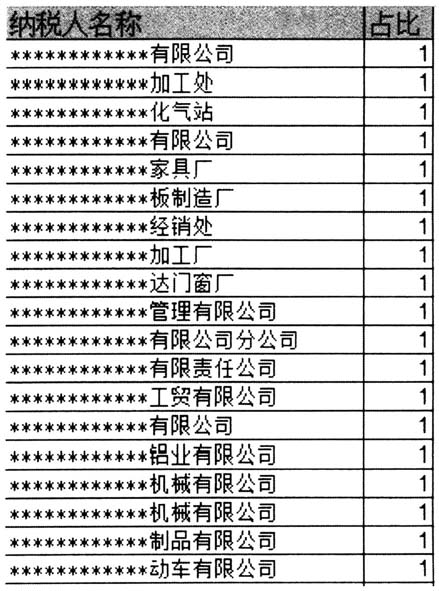

三、具体分析过程 (一)将缴纳房产税、土地税的纳税单位筛出,并生成房产税土地税中间表。 Var sqlstr;//生成房产税土地税中间表 begin //sqlstr赋值 sqlsr:='select纳税人名称,征收项目代码,SUM(税额)税额from德城where缴款凭证种类代码not like "502" and征收项目代码in("07","14")group by纳税人名称,征收项目代码'; //生成"房产税土地税"表 createTempTable('房产税土地税中间表',sqlstr); AddTable('房产税土地税中间表'); (二)将所有缴纳税款的纳税单位和税款汇总筛出,生成总税款中间表。 Var sqlstr;//生成总税款中间表 begin //sqlstr赋值 sqlstr:='select distinct纳税人名称,SUM(税额)总税额from德城where缴款凭证种类代码not like "502" group by纳税人名称'; //生成"总税款"表 createTempTable('总税款中间表',sqlstr); AddTable('总税款中间表'); (三)将房产税土地税中间表与总税款中间表进行关联,生成空转税款疑点表。 Var sqlst;,//生成空转税款疑点表 begin //sqlstr赋值 sqlstr:='select a.纳税人名称,税额/总税额占比from总税款中间表a join房产税土地税中间表b on a.纳税人名称=b.纳税人名称group by a.纳税人名称,税额/总税额having税额/总税额=1'; //生成"空转税款疑点"表 createTempTable('空转税款疑点表',sqlstr); AddTable('空转税款疑点表'); 如右上图所示: 通过该方法能计算出房产税土地税占总税款的比例,如果占的比例是100%,那么就可以确定所缴纳的税款只有房产税和土地税,或只有房产税、土地税的单位,再整理归纳所筛出的单位进行分析,能够较快的查出存在空转税款的纳税单位。

三、具体分析过程 (一)将缴纳房产税、土地税的纳税单位筛出,并生成房产税土地税中间表。 Var sqlstr;//生成房产税土地税中间表 begin //sqlstr赋值 sqlsr:='select纳税人名称,征收项目代码,SUM(税额)税额from德城where缴款凭证种类代码not like "502" and征收项目代码in("07","14")group by纳税人名称,征收项目代码'; //生成"房产税土地税"表 createTempTable('房产税土地税中间表',sqlstr); AddTable('房产税土地税中间表'); (二)将所有缴纳税款的纳税单位和税款汇总筛出,生成总税款中间表。 Var sqlstr;//生成总税款中间表 begin //sqlstr赋值 sqlstr:='select distinct纳税人名称,SUM(税额)总税额from德城where缴款凭证种类代码not like "502" group by纳税人名称'; //生成"总税款"表 createTempTable('总税款中间表',sqlstr); AddTable('总税款中间表'); (三)将房产税土地税中间表与总税款中间表进行关联,生成空转税款疑点表。 Var sqlst;,//生成空转税款疑点表 begin //sqlstr赋值 sqlstr:='select a.纳税人名称,税额/总税额占比from总税款中间表a join房产税土地税中间表b on a.纳税人名称=b.纳税人名称group by a.纳税人名称,税额/总税额having税额/总税额=1'; //生成"空转税款疑点"表 createTempTable('空转税款疑点表',sqlstr); AddTable('空转税款疑点表'); 如右上图所示: 通过该方法能计算出房产税土地税占总税款的比例,如果占的比例是100%,那么就可以确定所缴纳的税款只有房产税和土地税,或只有房产税、土地税的单位,再整理归纳所筛出的单位进行分析,能够较快的查出存在空转税款的纳税单位。  四、审计要点 在审计过程中,还要注意以下情况:一是要注意地税征管数据表的完整性,确定好每个数据元素名称的一致性,为建立中间表做好基础;二是要做好各个审计数据表的之间关联,对应好各数据表之间的元素,避免数据关联时出现漏项;三是对最终取得的结果进行分析核对,并抽取部分单位,分析验证审计结果,确保筛选出的结果真实有效。 五、审计建议 (一)建议科学合理地制定地税收入计划,使税收计划尽可能与实际税源相吻合,尽量使收入指标接近税源实际,防止收入任务层层加码,规范税收征收和缴纳行为。 (二)建议税务机关坚持“依法治税、应收尽收”的税收组织原则,杜绝地方税收虚收空转、垫缴税款。提高基层地税执法人员的法律意识、责任意识,增强地税干部自觉抵制地方政府为完成财政预算收入而采取的税收空转、虚收行为。

四、审计要点 在审计过程中,还要注意以下情况:一是要注意地税征管数据表的完整性,确定好每个数据元素名称的一致性,为建立中间表做好基础;二是要做好各个审计数据表的之间关联,对应好各数据表之间的元素,避免数据关联时出现漏项;三是对最终取得的结果进行分析核对,并抽取部分单位,分析验证审计结果,确保筛选出的结果真实有效。 五、审计建议 (一)建议科学合理地制定地税收入计划,使税收计划尽可能与实际税源相吻合,尽量使收入指标接近税源实际,防止收入任务层层加码,规范税收征收和缴纳行为。 (二)建议税务机关坚持“依法治税、应收尽收”的税收组织原则,杜绝地方税收虚收空转、垫缴税款。提高基层地税执法人员的法律意识、责任意识,增强地税干部自觉抵制地方政府为完成财政预算收入而采取的税收空转、虚收行为。