云南省图书馆机构用户,欢迎您!

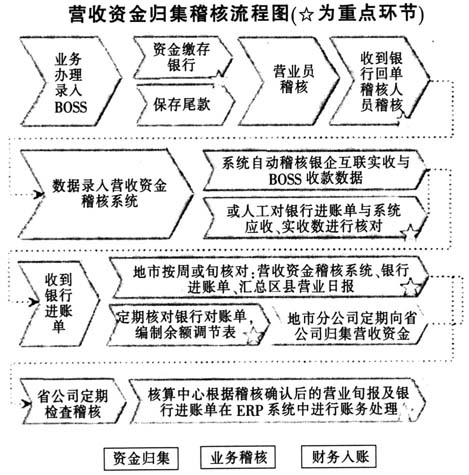

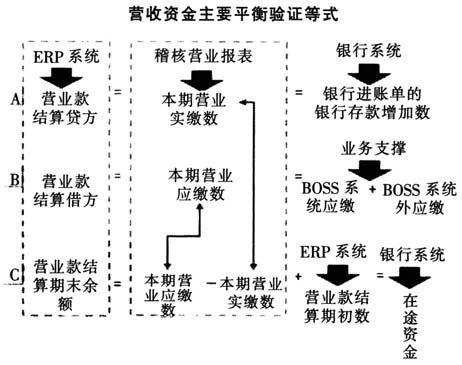

二、确定营收资金审计范围及重点 (一)审计范围 营收资金审计范围包括以下几方面:一是营业收入。即公司在销售商品和提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入,包括主营业务收入和其他业务收入。二是营收资金项目。营收资金是公司在日常经营活动中,由各类渠道归集、各项业务产生的营业收入相应的资金流。在通信企业,营收资金项目包括BOSS系统内、外公司通过各类渠道收回的营业收入现金流,其中,“营业款结算”科目核算的部分需要审计重点验证审核。三是营收资金涉及的系统,包括BOSS系统、ERP系统、银企互联系统、营收稽核系统/平台,以及其他各公司自行建设的用与营收资金归集核对的系统等。四是稽核层级,包括一级稽核(营业厅)至四级稽核(省公司)的全部营收资金归集、稽核和入账的全流程。 (二)审计重点内容 主要从三个方面入手。一是通过流程梳理和穿行测试,评价营收资金归集稽核流程的设计有效性和执行高风险点;二是通过正向追溯,验证各主要层级营收稽核数据的准确性,财务数据、营业报表数据、系统数据、银行数据的一致性;跟踪各级稽核对稽核差异的监督情况;三是通过关键点核查,验证追踪上述差异产生的原因,分析营收资金的真实性、完整性,查找营收资金管理存在的问题和风险,并评估影响。 三、实施营收资金审计步骤与方法 (一)流程诊断 梳理全流程,了解管理盲点;明确各类系统的支撑情况和各级稽核的数据来源;穿行测试,审核各类归集渠道的流程有效性;对标规范和优秀管理经验,确定关键审核领域。 (二)数据稽核与验证 整体数据分析,各月“营业款结算”科目与银行账之间的总体平衡性,验证平衡性;各级稽核报表的汇总、计算的准确性,进行从总至分的复核验算,汇总差异;追踪差异原因和是否得到有效监控。重点稽核与验证分析各地市营收资金总额、收现率整体变动趋势;各类营收资金的结构性等。如下页图所示: A:重点核对“营业款结算”科目明细账贷方和银行进账单的银行存款增加数,调节正常的时间性差异后,审查审计期间银行到账金额与财务入账金额是否一致;核对市场部稽核营业月报表上记录的各银行账号的收款明细,与各银行账号的银行进账单金额,审查各账号的收款金额是否一致。 B:重点核对“营业款结算”科目明细账借方和市场部稽核营业报表,审查营业报表上记录的营收资金是否与财务明细账的借方发生额一致;核对从“营业款结算科目”借方转到其他科目的明目与金额,是否与市场部稽核营业报表中记录的营业款性质与金额一致;核对BOSS系统外应缴金额,审查是否应包含在BOSS系统但未含的情况。

二、确定营收资金审计范围及重点 (一)审计范围 营收资金审计范围包括以下几方面:一是营业收入。即公司在销售商品和提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入,包括主营业务收入和其他业务收入。二是营收资金项目。营收资金是公司在日常经营活动中,由各类渠道归集、各项业务产生的营业收入相应的资金流。在通信企业,营收资金项目包括BOSS系统内、外公司通过各类渠道收回的营业收入现金流,其中,“营业款结算”科目核算的部分需要审计重点验证审核。三是营收资金涉及的系统,包括BOSS系统、ERP系统、银企互联系统、营收稽核系统/平台,以及其他各公司自行建设的用与营收资金归集核对的系统等。四是稽核层级,包括一级稽核(营业厅)至四级稽核(省公司)的全部营收资金归集、稽核和入账的全流程。 (二)审计重点内容 主要从三个方面入手。一是通过流程梳理和穿行测试,评价营收资金归集稽核流程的设计有效性和执行高风险点;二是通过正向追溯,验证各主要层级营收稽核数据的准确性,财务数据、营业报表数据、系统数据、银行数据的一致性;跟踪各级稽核对稽核差异的监督情况;三是通过关键点核查,验证追踪上述差异产生的原因,分析营收资金的真实性、完整性,查找营收资金管理存在的问题和风险,并评估影响。 三、实施营收资金审计步骤与方法 (一)流程诊断 梳理全流程,了解管理盲点;明确各类系统的支撑情况和各级稽核的数据来源;穿行测试,审核各类归集渠道的流程有效性;对标规范和优秀管理经验,确定关键审核领域。 (二)数据稽核与验证 整体数据分析,各月“营业款结算”科目与银行账之间的总体平衡性,验证平衡性;各级稽核报表的汇总、计算的准确性,进行从总至分的复核验算,汇总差异;追踪差异原因和是否得到有效监控。重点稽核与验证分析各地市营收资金总额、收现率整体变动趋势;各类营收资金的结构性等。如下页图所示: A:重点核对“营业款结算”科目明细账贷方和银行进账单的银行存款增加数,调节正常的时间性差异后,审查审计期间银行到账金额与财务入账金额是否一致;核对市场部稽核营业月报表上记录的各银行账号的收款明细,与各银行账号的银行进账单金额,审查各账号的收款金额是否一致。 B:重点核对“营业款结算”科目明细账借方和市场部稽核营业报表,审查营业报表上记录的营收资金是否与财务明细账的借方发生额一致;核对从“营业款结算科目”借方转到其他科目的明目与金额,是否与市场部稽核营业报表中记录的营业款性质与金额一致;核对BOSS系统外应缴金额,审查是否应包含在BOSS系统但未含的情况。  C:重点审查营业款结算期末余额与期初余额是否与市场部稽核营业报表的期末/初应缴未缴数一致:审查包含在途资金、白条、库存现金等项目后,是否与营业款结算期末余额一致。 (三)对关建点进行核查 1.核查资金送存、归集完整性。 2.核查银企账户管理的合规性。重点关注银企账户使用规范以及归集功能;是否存在对账单、余额调节表等编制不合规,通过个人账户或公司账外账户归集营收资金,代理商保证金不足等问题。 3.核查系统对各级流程的支撑有效性。重点关注BOSS系统、ERP系统、银企互联系统与资金稽核平台之间接口数据的准确性;银行托收代收等外部数据的导入方式是否存在风险、导入数据是否准确。 4.核查财务核算准确性。主要是“营业款结算”科目核算准确性。一般采用抽样发对重点地市部分月份“营业款结算”科目入账凭证进行审核,明确入账依据数据来源及凭证附件规范性,核对各月营业款科目结算结转依据报表。 5.核查营收资金真实性。重点关注营收资金是否均来源于真实的用户缴款和营业渠道正常缴款。具体对营收项目提取BOSS系统各渠道每日数据,分析日业务办理量和办理金额的异常波动(高于项目发生日平均值的1.5倍),进一步追溯日业务办理明细和短款情况,对大批用户缴费、大额缴费、大批大额清缴欠费等情况进行跟踪验证,是否存在连续号码办理或大批零次用户等违规销欠费等情况,验证营收资金及相应收入的真实性;重点关注缴欠费、退费等业务;重点核查各类渠道大额短款日业务操作记录,是否有批量办理、连续号码办理等,验证相应号码账单消费情况;对于没有反映在营业月报中,或者反应在月报中但非渠道缴存,而是直接通过银行转账的营收资金,审查转账对象,是否有缴应付款对应项目,审核是否有相应合同等,判断是否存在虚假资金及收入。

C:重点审查营业款结算期末余额与期初余额是否与市场部稽核营业报表的期末/初应缴未缴数一致:审查包含在途资金、白条、库存现金等项目后,是否与营业款结算期末余额一致。 (三)对关建点进行核查 1.核查资金送存、归集完整性。 2.核查银企账户管理的合规性。重点关注银企账户使用规范以及归集功能;是否存在对账单、余额调节表等编制不合规,通过个人账户或公司账外账户归集营收资金,代理商保证金不足等问题。 3.核查系统对各级流程的支撑有效性。重点关注BOSS系统、ERP系统、银企互联系统与资金稽核平台之间接口数据的准确性;银行托收代收等外部数据的导入方式是否存在风险、导入数据是否准确。 4.核查财务核算准确性。主要是“营业款结算”科目核算准确性。一般采用抽样发对重点地市部分月份“营业款结算”科目入账凭证进行审核,明确入账依据数据来源及凭证附件规范性,核对各月营业款科目结算结转依据报表。 5.核查营收资金真实性。重点关注营收资金是否均来源于真实的用户缴款和营业渠道正常缴款。具体对营收项目提取BOSS系统各渠道每日数据,分析日业务办理量和办理金额的异常波动(高于项目发生日平均值的1.5倍),进一步追溯日业务办理明细和短款情况,对大批用户缴费、大额缴费、大批大额清缴欠费等情况进行跟踪验证,是否存在连续号码办理或大批零次用户等违规销欠费等情况,验证营收资金及相应收入的真实性;重点关注缴欠费、退费等业务;重点核查各类渠道大额短款日业务操作记录,是否有批量办理、连续号码办理等,验证相应号码账单消费情况;对于没有反映在营业月报中,或者反应在月报中但非渠道缴存,而是直接通过银行转账的营收资金,审查转账对象,是否有缴应付款对应项目,审核是否有相应合同等,判断是否存在虚假资金及收入。