云南省图书馆机构用户,欢迎您!

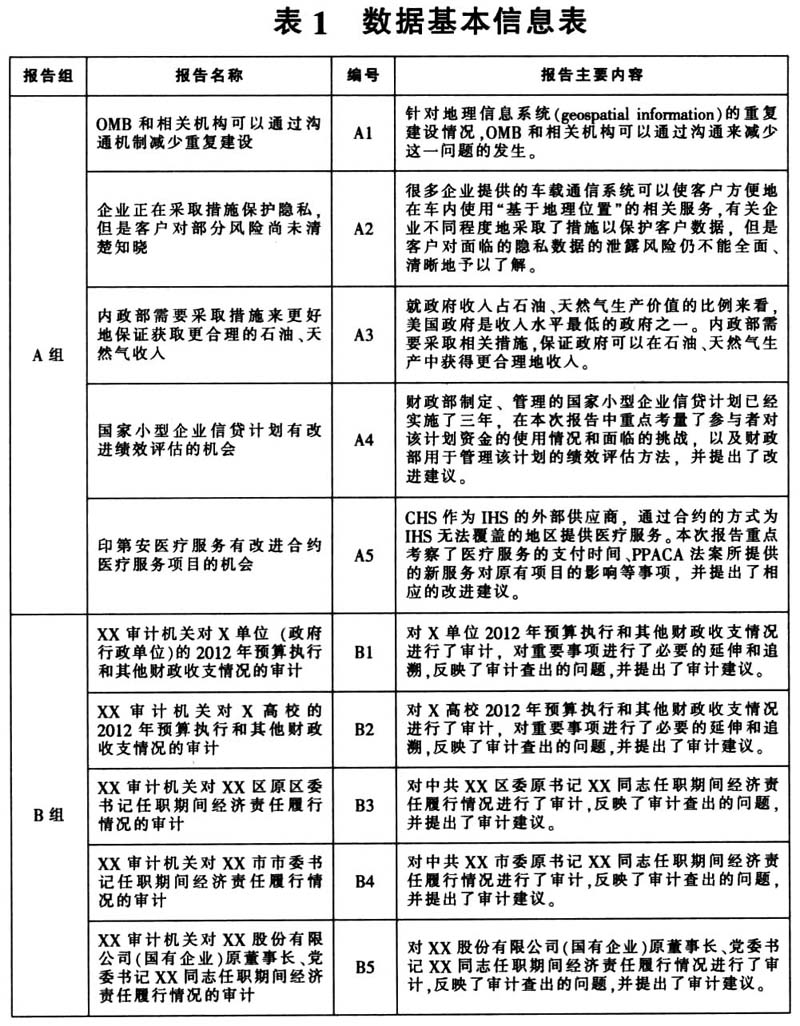

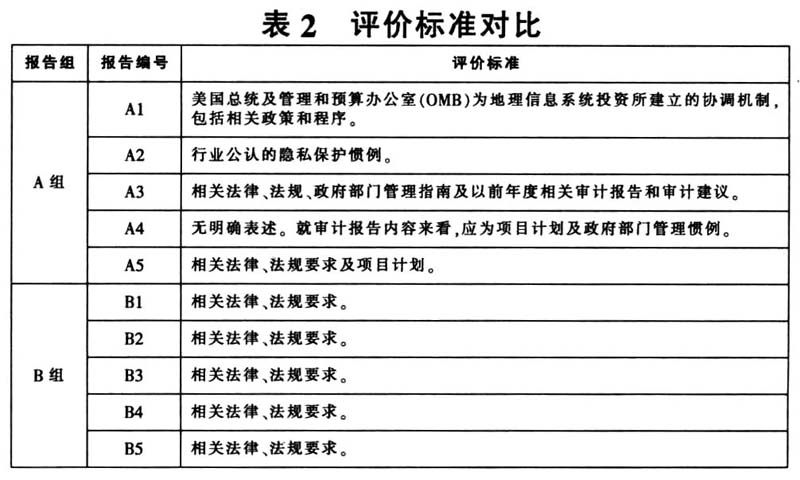

二、对比分析 审计是一项系统性的经济活动,每个审计项目都涉及立项、调查、评价、建议等多个环节,而审计报告是审计活动的综合反映。本文选取了评价标准、审计方法及问题内容等3个角度,对两组审计报告进行对比,尝试对绩效审计的特点进行总结、描述。 (一)评价标准 评价标准是审计工作得以顺利开展的重要因素,是用来考量被审计单位或项目的实际活动是否符合要求和标准的重要尺度。选取合理的评价标准,是成功实现审计目的,恰当反映审计发现问题以及合理提出审计建议的重要基础。表2对两组审计报告的审计标准进行了列示比较:

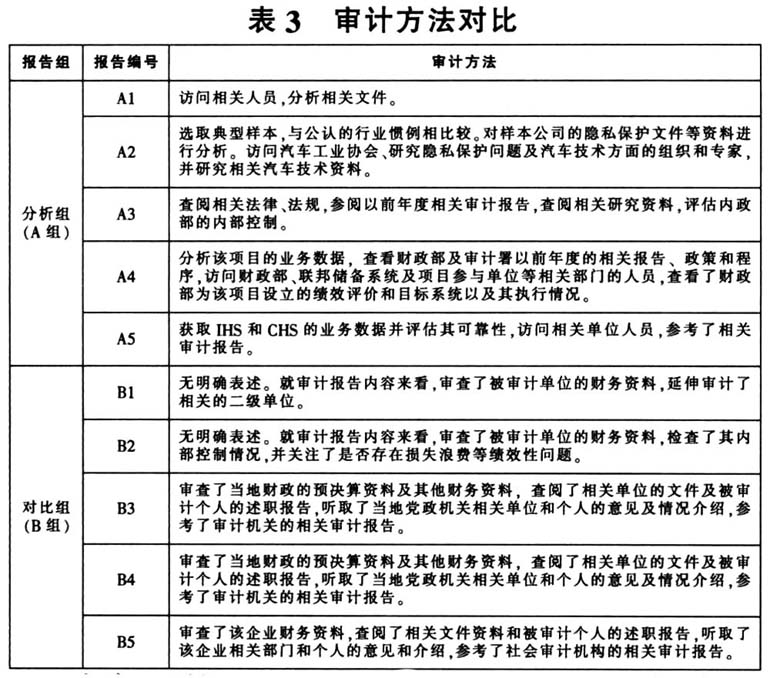

二、对比分析 审计是一项系统性的经济活动,每个审计项目都涉及立项、调查、评价、建议等多个环节,而审计报告是审计活动的综合反映。本文选取了评价标准、审计方法及问题内容等3个角度,对两组审计报告进行对比,尝试对绩效审计的特点进行总结、描述。 (一)评价标准 评价标准是审计工作得以顺利开展的重要因素,是用来考量被审计单位或项目的实际活动是否符合要求和标准的重要尺度。选取合理的评价标准,是成功实现审计目的,恰当反映审计发现问题以及合理提出审计建议的重要基础。表2对两组审计报告的审计标准进行了列示比较:  由表2可见,就评价标准而言,相关法律、法规的要求,无疑是绩效审计与传统财务审计通用的、最为常见的评价标准。法律、法规具有较强的权威性,容易获得审计人员和被审计单位双方的认可,用来作为评价标准具有先天优势。然而,由于绩效审计更关注经济性、效率性和效果性,所选取的评价标准也就更为多样。从对比情况来看,绩效审计还可以选取行业惯例、项目计划、特定程序等作为评价标准,例如A2报告采用的评价标准即是行业惯例,并未引用任何法律、法规。 (二)审计方法 审计方法的选用是审计工作中的又一关键环节,恰当的审计方法是保证审计目标得以实现的重要途径。绩效审计与传统财务审计的关注点不尽相同,在审计方法的选用上是否存在差异?表3对两组审计报告中关于审计方法的表述进行了列示比较:

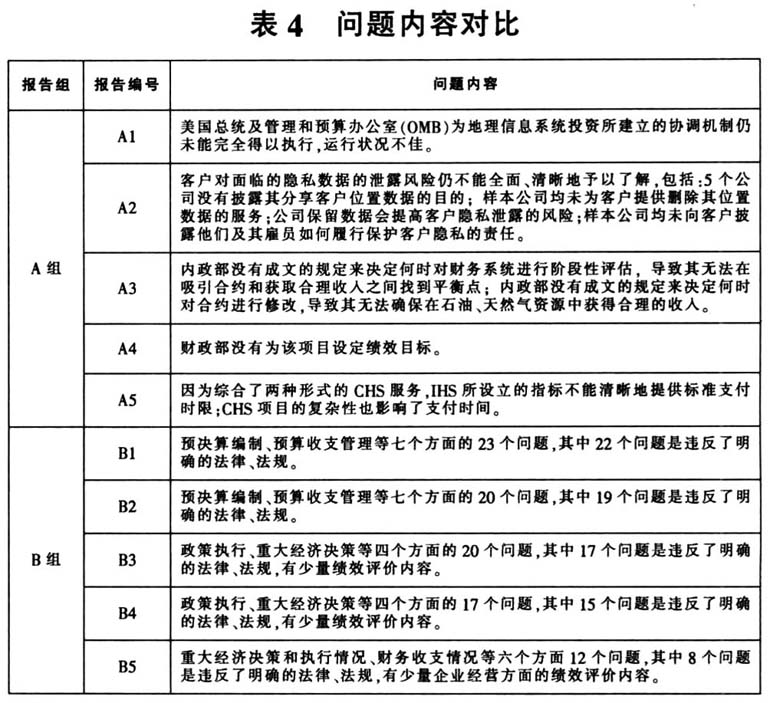

由表2可见,就评价标准而言,相关法律、法规的要求,无疑是绩效审计与传统财务审计通用的、最为常见的评价标准。法律、法规具有较强的权威性,容易获得审计人员和被审计单位双方的认可,用来作为评价标准具有先天优势。然而,由于绩效审计更关注经济性、效率性和效果性,所选取的评价标准也就更为多样。从对比情况来看,绩效审计还可以选取行业惯例、项目计划、特定程序等作为评价标准,例如A2报告采用的评价标准即是行业惯例,并未引用任何法律、法规。 (二)审计方法 审计方法的选用是审计工作中的又一关键环节,恰当的审计方法是保证审计目标得以实现的重要途径。绩效审计与传统财务审计的关注点不尽相同,在审计方法的选用上是否存在差异?表3对两组审计报告中关于审计方法的表述进行了列示比较:  由表3可见,就审计方法而言,两组报告似乎比较相似,均采用了数据分析、查阅文件、调查访问、参考其他审计成果等方法。但是,仔细比较分析后可以发现,绩效审计的审计方法依然有其自身特点:一是更加注重业务数据分析。与传统财务审计更关注财务数据不同,绩效审计更加关注于业务数据的分析、整理,以此为基础评价被审计单位或项目的绩效表现,例如A5报告用来分析的数据几乎全是业务数据;二是调查访问范围更广泛。绩效审计的调查访问不仅包含被审计单位或项目相关单位,还包括与其有联系的外围单位,如A4报告中,审计人员就访问了联邦储备系统等外围单位;三是需要专业技术资料。传统财务审计一般对专业技术资料的需求不多,但是绩效审计为了满足绩效评价的要求,往往需要获取专业技术资料,借用专业研究成果。比如,A2报告中就研究了汽车技术资料,借助了专业研究组织和专家个人的力量。 (三)问题内容 审计发现的问题是审计工作成果的集中反映,在一定程度上体现了审计工作的着力点。通过问题内容的对比,可以从一个侧面了解绩效审计与传统财务审计关注重点的异同。表4对两组审计报告中关于问题内容的表述进行了列示比较:

由表3可见,就审计方法而言,两组报告似乎比较相似,均采用了数据分析、查阅文件、调查访问、参考其他审计成果等方法。但是,仔细比较分析后可以发现,绩效审计的审计方法依然有其自身特点:一是更加注重业务数据分析。与传统财务审计更关注财务数据不同,绩效审计更加关注于业务数据的分析、整理,以此为基础评价被审计单位或项目的绩效表现,例如A5报告用来分析的数据几乎全是业务数据;二是调查访问范围更广泛。绩效审计的调查访问不仅包含被审计单位或项目相关单位,还包括与其有联系的外围单位,如A4报告中,审计人员就访问了联邦储备系统等外围单位;三是需要专业技术资料。传统财务审计一般对专业技术资料的需求不多,但是绩效审计为了满足绩效评价的要求,往往需要获取专业技术资料,借用专业研究成果。比如,A2报告中就研究了汽车技术资料,借助了专业研究组织和专家个人的力量。 (三)问题内容 审计发现的问题是审计工作成果的集中反映,在一定程度上体现了审计工作的着力点。通过问题内容的对比,可以从一个侧面了解绩效审计与传统财务审计关注重点的异同。表4对两组审计报告中关于问题内容的表述进行了列示比较:  由表4可见,就问题内容而言,虽然部分传统财务审计报告也包含少量的绩效评价内容,但是与绩效审计报告还是存在着较大的差异:绩效审计报告反映的问题集中在影响绩效表现管理制度、运作情况等方面。绩效审计报告反映问题的数量不多,但是集中于影响绩效表现的主要环节。其反映的问题并不一定是违反法律、法规的事项。很多情况下,法律、法规并不是绩效审计最重要的评价标准,所以其揭示的问题往往不存在违法、违规现象,更多的是管理制度、方式方法的缺陷。例如,本文所选取的5篇绩效审计报告中,没有任何一个问题揭露了违法、违规事项。

由表4可见,就问题内容而言,虽然部分传统财务审计报告也包含少量的绩效评价内容,但是与绩效审计报告还是存在着较大的差异:绩效审计报告反映的问题集中在影响绩效表现管理制度、运作情况等方面。绩效审计报告反映问题的数量不多,但是集中于影响绩效表现的主要环节。其反映的问题并不一定是违反法律、法规的事项。很多情况下,法律、法规并不是绩效审计最重要的评价标准,所以其揭示的问题往往不存在违法、违规现象,更多的是管理制度、方式方法的缺陷。例如,本文所选取的5篇绩效审计报告中,没有任何一个问题揭露了违法、违规事项。