云南省图书馆机构用户,欢迎您!

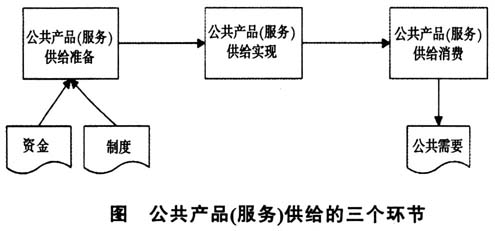

一、供给准备环节的审计重点——评价公共产品(服务)的供给能力 供给准备环节为实现公共产品(服务)供给提供各种必要的条件,包括公共资金的筹集、相关的制度保障、必要的监督等等。管理公共资金的政府、部门或相关组织只有通过科学充分的供给准备,才有可能提供优质的公共产品(服务),并对后续的公共产品(服务)消费产生影响。因此,有必要将评价公共产品(服务)的供给能力作为公共资金审计的首要环节。 1.资金的准备情况。及时筹集到足够数量的资金是提供满足社会公共需求的公共产品(服务)的前提条件。因此,在对公共资金的绩效审计中,首先就是要关注公共资金的筹集情况,包括筹集的规模、时效、结构、方式等,对其筹集的经济性、效果性和效率性进行评价;其次要关注公共资金的分配情况,公共资金的管理者应当了解并权衡一定时期内不同层次、不同类型的公共需求,在总量规模一定的情况下,合理分配公共资金,满足公共需求;最后要关注公共资金的结存情况。部分筹集的公共资金在分配后,可能存在结存,在考虑持续供给的公共产品(服务)的基础上,对今后计划不再继续供给的公共产品(服务),相配套的公共资金应当收回后统筹用于其他公共产品(服务)的供给,从源头上提高公共资金的效益。 2.制度的准备情况。为了保障公共资金按照法制化的轨道供给公共产品(服务),并由社会公众最终消费公共产品(服务),公共资金的管理者有必要制定好相应的制度规范。没有制度保障的公共资金运行时刻存在着风险隐患。因此对公共资金的绩效审计,对制度准备情况的关注也应当是一项重要的审计内容。一是关注制度的数量。相关的制度应当与将要提供的公共产品(服务)以及公共需求基本相适应,审计机关应当高度重视制度的缺失情况。当然,随着时间的推移,也有可能存在较早制定的制度不再适应现在或未来的公共产品(服务)和公共需求,审计机关就应当及时提出修订或废除的建议。二是关注制度的质量。公共资金的制度应当以维护好实现公共产品(服务)供给、更好地满足社会公众的公共需求为目标,审计机关应当评估公共资金管理部门(供给方)和社会公众(需求方)对制度的认识,对认识不一致的情况提出符合实际的制度建议。三是关注制度的决策和制定。公共资金类型繁多,相关制度的决策和制定程序、时间以及参与者通常也会有重大差别。审计机关应当既关注制度的顶层设计,也关注具体的制定过程。无论哪个方面,都应以保障公共资金的安全合法合规使用为主要前提。 在公共产品(服务)供给的准备环节,资金和制度的相关准备是不可或缺的,两者准备的到位程度,直接决定着后续供给的质量和效益。同时对资金准备的审计,也是对公共资金原始形态进行的审计,在后续的环节,公共资金的形态发生着变化,绩效审计的重点也从对公共资金的直接评价,逐步转变为通过公共产品(服务)的审计间接评价公共资金的绩效。 二、供给实现环节的审计重点——评价公共产品(服务)的供给效率 伴随着人力、物力和其他资源的投入,公共资金逐步物化为公共产品(服务)。公共资金能够在多大程度上转化成公共产品(服务)的供给,就体现出了公共产品(服务)的供给效率。 1.公共资金的投入情况。一是关注公共资金的投入进度。公共资金的投入进度应当与公共需求的逐步释放相适应。过快的公共资金投入,一方面会造成资金的闲置,另一方面所形成的公共产品(服务)超出公共的需求,就会造成公共产品(服务)的浪费;过慢的公共资金投入,则会造成公共产品(服务)短缺,公共需求无法得到满足。审计机关应当将公共资金的实际投入进度与满足一定阶段公共需求所需的进度进行对比,研究分析公共资金投入实现的公共产品(服务)是否过度供给,或者是供给不足。二是关注公共资金的投入方向。对于特定的公共产品(服务),公共资金通常通过设立专门的用途予以实现。审计机关应当将公共资金的实际投向与其计划投向进行对比,分析其形成的公共产品(服务)是否符合规定,是否存在挪用等情况。 2.公共产品(服务)的产出情况。一是关注公共产品(服务)的产出量。既包括绝对的量,也包括相对的量。关注绝对量,是指公共产品(服务)需要达到一定的规模,才能满足广泛的公共需求;关注相对量,是指不同性质的公共产品(服务)之间应当有均衡的比例,在不同地区、不同时间阶段,公共产品(服务)都会呈现出不同的产出结构,以满足实际的公共需求结构。审计机关可以通过分析公共产品(服务)的产出结构,分析出公共资金的配置是否合理。二是关注公共产品(服务)产出的时效性。公共资金在投入形成公共产品(服务)的过程中,有别于公共资金的过快投入,在公共资金有序投入的情况下,由于管理等方面的原因,公共产品(服务)没有及时向需求方供给,造成公共需求无法得到满足。在这种情况下,审计机关应当重点研究公共产品(服务)的供给方是否存在组织不力、管理不善,甚至懈怠的情况,提出加快公共产品(服务)供给的相关建议。 在公共资金的运行中,公共产品(服务)的形成起着承上启下的作用。一方面,公共资金实现了物化,为其服务公共需求创造了基本条件;另一方面,公共产品(服务)将在下一个环节被公共需求消费,从而实现公共产品(服务)的价值。因此,对公共资金的绩效审计,重点已经不再局限于对资金本身的真实、合法、效益性进行审计,还要关注其物化为公共产品(服务)过程中的若干绩效。对公共资金的绩效审计,也从静态向动态转变。

一、供给准备环节的审计重点——评价公共产品(服务)的供给能力 供给准备环节为实现公共产品(服务)供给提供各种必要的条件,包括公共资金的筹集、相关的制度保障、必要的监督等等。管理公共资金的政府、部门或相关组织只有通过科学充分的供给准备,才有可能提供优质的公共产品(服务),并对后续的公共产品(服务)消费产生影响。因此,有必要将评价公共产品(服务)的供给能力作为公共资金审计的首要环节。 1.资金的准备情况。及时筹集到足够数量的资金是提供满足社会公共需求的公共产品(服务)的前提条件。因此,在对公共资金的绩效审计中,首先就是要关注公共资金的筹集情况,包括筹集的规模、时效、结构、方式等,对其筹集的经济性、效果性和效率性进行评价;其次要关注公共资金的分配情况,公共资金的管理者应当了解并权衡一定时期内不同层次、不同类型的公共需求,在总量规模一定的情况下,合理分配公共资金,满足公共需求;最后要关注公共资金的结存情况。部分筹集的公共资金在分配后,可能存在结存,在考虑持续供给的公共产品(服务)的基础上,对今后计划不再继续供给的公共产品(服务),相配套的公共资金应当收回后统筹用于其他公共产品(服务)的供给,从源头上提高公共资金的效益。 2.制度的准备情况。为了保障公共资金按照法制化的轨道供给公共产品(服务),并由社会公众最终消费公共产品(服务),公共资金的管理者有必要制定好相应的制度规范。没有制度保障的公共资金运行时刻存在着风险隐患。因此对公共资金的绩效审计,对制度准备情况的关注也应当是一项重要的审计内容。一是关注制度的数量。相关的制度应当与将要提供的公共产品(服务)以及公共需求基本相适应,审计机关应当高度重视制度的缺失情况。当然,随着时间的推移,也有可能存在较早制定的制度不再适应现在或未来的公共产品(服务)和公共需求,审计机关就应当及时提出修订或废除的建议。二是关注制度的质量。公共资金的制度应当以维护好实现公共产品(服务)供给、更好地满足社会公众的公共需求为目标,审计机关应当评估公共资金管理部门(供给方)和社会公众(需求方)对制度的认识,对认识不一致的情况提出符合实际的制度建议。三是关注制度的决策和制定。公共资金类型繁多,相关制度的决策和制定程序、时间以及参与者通常也会有重大差别。审计机关应当既关注制度的顶层设计,也关注具体的制定过程。无论哪个方面,都应以保障公共资金的安全合法合规使用为主要前提。 在公共产品(服务)供给的准备环节,资金和制度的相关准备是不可或缺的,两者准备的到位程度,直接决定着后续供给的质量和效益。同时对资金准备的审计,也是对公共资金原始形态进行的审计,在后续的环节,公共资金的形态发生着变化,绩效审计的重点也从对公共资金的直接评价,逐步转变为通过公共产品(服务)的审计间接评价公共资金的绩效。 二、供给实现环节的审计重点——评价公共产品(服务)的供给效率 伴随着人力、物力和其他资源的投入,公共资金逐步物化为公共产品(服务)。公共资金能够在多大程度上转化成公共产品(服务)的供给,就体现出了公共产品(服务)的供给效率。 1.公共资金的投入情况。一是关注公共资金的投入进度。公共资金的投入进度应当与公共需求的逐步释放相适应。过快的公共资金投入,一方面会造成资金的闲置,另一方面所形成的公共产品(服务)超出公共的需求,就会造成公共产品(服务)的浪费;过慢的公共资金投入,则会造成公共产品(服务)短缺,公共需求无法得到满足。审计机关应当将公共资金的实际投入进度与满足一定阶段公共需求所需的进度进行对比,研究分析公共资金投入实现的公共产品(服务)是否过度供给,或者是供给不足。二是关注公共资金的投入方向。对于特定的公共产品(服务),公共资金通常通过设立专门的用途予以实现。审计机关应当将公共资金的实际投向与其计划投向进行对比,分析其形成的公共产品(服务)是否符合规定,是否存在挪用等情况。 2.公共产品(服务)的产出情况。一是关注公共产品(服务)的产出量。既包括绝对的量,也包括相对的量。关注绝对量,是指公共产品(服务)需要达到一定的规模,才能满足广泛的公共需求;关注相对量,是指不同性质的公共产品(服务)之间应当有均衡的比例,在不同地区、不同时间阶段,公共产品(服务)都会呈现出不同的产出结构,以满足实际的公共需求结构。审计机关可以通过分析公共产品(服务)的产出结构,分析出公共资金的配置是否合理。二是关注公共产品(服务)产出的时效性。公共资金在投入形成公共产品(服务)的过程中,有别于公共资金的过快投入,在公共资金有序投入的情况下,由于管理等方面的原因,公共产品(服务)没有及时向需求方供给,造成公共需求无法得到满足。在这种情况下,审计机关应当重点研究公共产品(服务)的供给方是否存在组织不力、管理不善,甚至懈怠的情况,提出加快公共产品(服务)供给的相关建议。 在公共资金的运行中,公共产品(服务)的形成起着承上启下的作用。一方面,公共资金实现了物化,为其服务公共需求创造了基本条件;另一方面,公共产品(服务)将在下一个环节被公共需求消费,从而实现公共产品(服务)的价值。因此,对公共资金的绩效审计,重点已经不再局限于对资金本身的真实、合法、效益性进行审计,还要关注其物化为公共产品(服务)过程中的若干绩效。对公共资金的绩效审计,也从静态向动态转变。