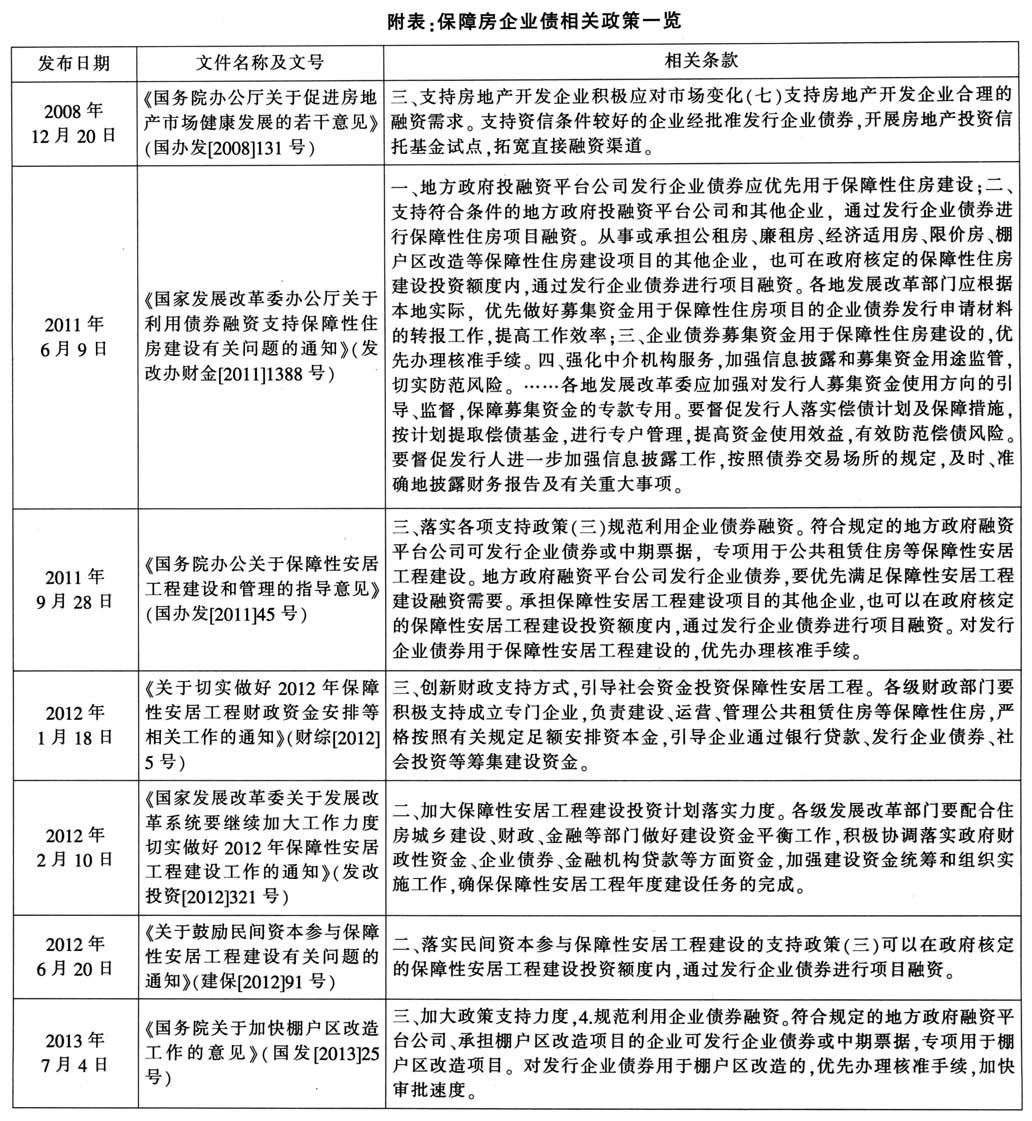

保障房建设是国家保障和改善民生的标志性工程,也是当前和今后几年我国经济工作的硬任务。根据《国民经济和社会发展第十二个五年规划纲要》,在2011年至2015年间,我国要建设保障性住房、棚户区改造住房3600万套,使其覆盖城镇的比例超过20%。 债券募集资金审计的应对方法 1.综合分析,掌握债券运行和项目建设的全过程。由于债券运行周期与保障房建设周期不匹配,审计人员在赴相关企业审计前,需要做好充分的调查,综合利用不同渠道的信息,以把握好两种周期各自的特点和时间节点。一是通过走访地方发展改革部门,从源头上把握近年来有关债券的发行总量,获取申报和批复的文件资料;二是通过专业的网站搜寻(如中债网),下载有关债券的募集说明书、审计报告、信用评级报告、担保函等公开发行资料,以便于重点了解发行人的基本情况、与项目公司的关系以及保障房的立项审批和开工建设等情况。在此基础上,审计人员可以综合已掌握的信息,通过自制表格、画时间轴等方式,梳理债券从申请到批复再到募集的各个时间节点,并与保障房建设项目的立项、审批、建设、投入等各个时间节点进行比对,查找是否存在假借保障房项目申请债券资金、债券申报时建设项目已进入收尾阶段,不需要大量建设资金而挪作他用等审计疑点,以便于进一步查深查透。 2.上下联动,摸清债券募集资金的流向和存量形式。保障房企业债虽然也有监管银行监督,但银行仅作为债权代理人,其对于债券资金流向的监管严厉度较其作为直接债权人的贷款项目少了许多。当募集资金从监管账户转入承建项目的项目公司后,银行即认为发行人已按照募集说明书中披露的内容使用了资金,对于项目公司及建设项目的建设运营等情况不再追踪。故此,债券发行人作为母公司,就可能借由其控制下项目公司的银行账户转移资金到其他渠道使用。此时,监管银行在债券用途的监管上实际是缺位的。监管银行的跟踪不到位为发行人转移挪用专项资金提供了机会;而债券运行周期与保障房建设周期不匹配,则为发行人以“发挥资金池最大效用,周转闲置资金”为名挪用建设资金提供了动机。如何确保债券资金专款专用,是审计的重点。 首先,审计人员必须在审计中,要摸清债券资金的具体流向和存量形式,顺着资金的流入、下拨、使用的全过程一追到底,看透看全。其次,在获取了债券发行资料、募集资金下拨凭证及建设成本账的基础上,需要进一步地延伸到项目公司,核对往来账目,查实下拨债券募集资金的记账方式,重点关注资金从债券监管银行下拨至项目公司后又转回发行人其他银行账户的情况。最后,当发现发行人暂时收回债券募集资金等情况后,还应当进一步分析发行人与项目公司往来款项的历史记录,比较项目建设的投入成本和债券募集款的金额量,结合现实可操作性等情况综合考虑,合理定性,做到以理服人。对于发现挪用的,应发挥好事中审计的优势,抓好整改,保障募集资金的专户管理、定向使用。 3.适当关注,了解利率的测算与利息的结算方式。为建设保障房而发行的企业债属于固定资产投资专门借款的一种。理论上,根据《企业会计准则第17号——借款费用》第六条的有关规定“(企业)为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。”现实中,发行人与下属项目公司之间在结算利息时则往往是按照所有借款的平均余额乘上一个测算的资本成本进行计算。审计人员应重点关注如下问题,一是发行人与项目公司结息时是否已将债券募集资金与其他一般借款分开考虑,二是内部结算利息是否已总综合考虑了债券利率的情况,保证保障房建设成本核算的真实性和准确性。 规范保障房企业债的政策建议 规范保障房企业债的管理,保证保障房建设募集资金专款专用、核算清晰,需要多方面的共同努力。一方面,发展改革部门应加强引导监督,建章立制严格管理,比如对发行人挪用募集资金的认定标准作出明确界定,并将之纳入诚信体系及发行债券的审核指标中,实行一票否决,一经发现不得再行融资;另一方面,需要强化监管银行的监管职能,明确规定保障房企业债的监管银行必须参照开发贷的审核流程把好资金使用的审核关口,定期跟踪资金走向。同时,国家审计需要实时跟进,通过事前、事中及事后审计,实现债券募集资金募集、使用和管理的审计全覆盖,当好国家经济发展的安全员和公共资金的守护者。