云南省图书馆机构用户,欢迎您!

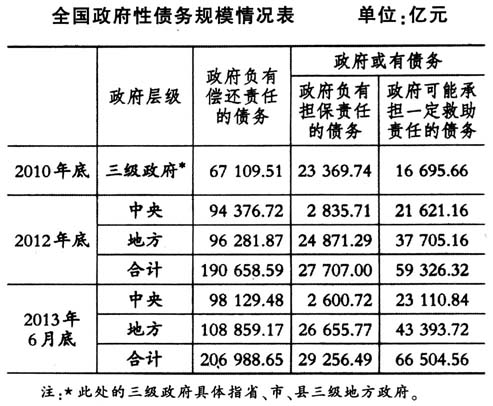

从该表可以看出,自2010年底以来,中央政府性债务和地方政府性债务的规模都在不断地增长,截至2013年6月底,全国政府负有偿还责任的债务约为20.7万亿元,中央政府和地方政府债务负担相当,政府或有债务则高达9.6万亿元,约为政府负有偿还责任债务的一半,需要得到足够的重视。 此外,2013年6月底与2012年底相比,中央政府负有偿还责任的债务增长率为3.98%,而地方政府相应的增长率为13.06%,中央政府或有债务增长率为5.13%,而地方政府或有债务的增长率为11.94%,地方政府性债务的增长速度显著快于中央政府,需要将地方政府性债务作为监督管理关注的重点。 三、全国政府性债务审计的特点 相对于2011年全国地方政府性债务审计而言,本次政府性债务审计主要具有审计范围更广、审计效率更高、审计结果公布更为慎重、债务分类更加合理、债务风险分析更为深入等五大特点。 1.审计范围更广。2011年全国地方政府性债务涉及五级政府中的省级、市级和县级三级政府,审计项目达373 805个,共1 873 683笔债务。本次全国政府性债务审计覆盖中央、31个省(自治区、直辖市)和5个计划单列市、391个市(地、州、盟、区)、2778个县(市、区、旗)、33091个乡(镇、苏木)五级政府的730 065个项目,共2454635笔债务,是一次全面的政府性债务摸底。 2.审计效率更高。2011年全国地方政府性债务审计历时3、4、5月共三个月,动用4.13万名审计人员完成省级、市级和县级三级政府的债务审计。对于本次政府性债务审计,国务院办公厅自2013年7月26日《关于做好全国政府性债务审计工作的通知》发布以后,审计署自8月1日起至9月30日结束历时仅仅两个月,动用5.44万名审计人员参与其中,完成了从中央政府到乡级政府的五级政府性债务的审计,效率之高令人惊叹。 3.审计结果公布更加慎重。2011年全国地方政府性债务自审计工作结束到审计结果公告时间间隔为近两个月,而本次政府性债务审计自审计工作结束到审计结果公告时间间隔为三个月。本次审计结果公布更加慎重,表现在审计署在审计工作结束后利用更长的时间进行不断地核查、复检、统计以及整合等工作,使得审计结果中的数据更加准确、完整和可靠。 4.债务分类更加合理。2011年全国地方政府性债务将省、市、县三级政府的债务分为政府负有偿还责任的债务、政府负有担保责任的或有债务以及政府可能承担一定救助责任的其他相关债务三种类型。 本次全国政府性债务审计根据政府对债务的偿还责任和法律责任不同,结合国际惯例,审计中将“政府性债务”明确划分为政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务三种类型。本次政府性债务审计将第三类政府性债务明确为政府可能承担一定救助责任的债务,较之前更加准确合理。与此同时,本次审计公告将后两种政府性债务划为政府或有债务,既体现了政府性债务性质不同的区别,又厘清了政府性债务的内在合理的结构。 5.债务风险分析更为深入。2011年全国地方政府性债务审计结果公告分析了债务规模、债务年度变化、债务余额结构(包括了政府层次、区域分布、举债主体、借债来源、债务形态和资金投向以及偿债年度六个方面),并从债务率和逾期债务率两个指标分析了债务负担总体情况,但没有形成最终的债务风险结论。

从该表可以看出,自2010年底以来,中央政府性债务和地方政府性债务的规模都在不断地增长,截至2013年6月底,全国政府负有偿还责任的债务约为20.7万亿元,中央政府和地方政府债务负担相当,政府或有债务则高达9.6万亿元,约为政府负有偿还责任债务的一半,需要得到足够的重视。 此外,2013年6月底与2012年底相比,中央政府负有偿还责任的债务增长率为3.98%,而地方政府相应的增长率为13.06%,中央政府或有债务增长率为5.13%,而地方政府或有债务的增长率为11.94%,地方政府性债务的增长速度显著快于中央政府,需要将地方政府性债务作为监督管理关注的重点。 三、全国政府性债务审计的特点 相对于2011年全国地方政府性债务审计而言,本次政府性债务审计主要具有审计范围更广、审计效率更高、审计结果公布更为慎重、债务分类更加合理、债务风险分析更为深入等五大特点。 1.审计范围更广。2011年全国地方政府性债务涉及五级政府中的省级、市级和县级三级政府,审计项目达373 805个,共1 873 683笔债务。本次全国政府性债务审计覆盖中央、31个省(自治区、直辖市)和5个计划单列市、391个市(地、州、盟、区)、2778个县(市、区、旗)、33091个乡(镇、苏木)五级政府的730 065个项目,共2454635笔债务,是一次全面的政府性债务摸底。 2.审计效率更高。2011年全国地方政府性债务审计历时3、4、5月共三个月,动用4.13万名审计人员完成省级、市级和县级三级政府的债务审计。对于本次政府性债务审计,国务院办公厅自2013年7月26日《关于做好全国政府性债务审计工作的通知》发布以后,审计署自8月1日起至9月30日结束历时仅仅两个月,动用5.44万名审计人员参与其中,完成了从中央政府到乡级政府的五级政府性债务的审计,效率之高令人惊叹。 3.审计结果公布更加慎重。2011年全国地方政府性债务自审计工作结束到审计结果公告时间间隔为近两个月,而本次政府性债务审计自审计工作结束到审计结果公告时间间隔为三个月。本次审计结果公布更加慎重,表现在审计署在审计工作结束后利用更长的时间进行不断地核查、复检、统计以及整合等工作,使得审计结果中的数据更加准确、完整和可靠。 4.债务分类更加合理。2011年全国地方政府性债务将省、市、县三级政府的债务分为政府负有偿还责任的债务、政府负有担保责任的或有债务以及政府可能承担一定救助责任的其他相关债务三种类型。 本次全国政府性债务审计根据政府对债务的偿还责任和法律责任不同,结合国际惯例,审计中将“政府性债务”明确划分为政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务三种类型。本次政府性债务审计将第三类政府性债务明确为政府可能承担一定救助责任的债务,较之前更加准确合理。与此同时,本次审计公告将后两种政府性债务划为政府或有债务,既体现了政府性债务性质不同的区别,又厘清了政府性债务的内在合理的结构。 5.债务风险分析更为深入。2011年全国地方政府性债务审计结果公告分析了债务规模、债务年度变化、债务余额结构(包括了政府层次、区域分布、举债主体、借债来源、债务形态和资金投向以及偿债年度六个方面),并从债务率和逾期债务率两个指标分析了债务负担总体情况,但没有形成最终的债务风险结论。