云南省图书馆机构用户,欢迎您!

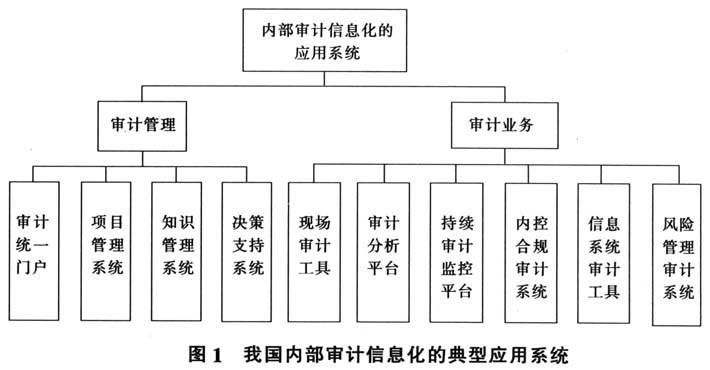

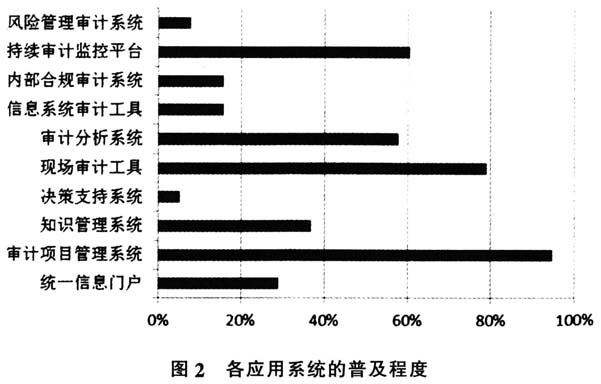

2.各系统普及率存在明显差异,当前内部审计信息化的核心应用是项目管理、现场审计作业、审计分析和持续审计监控系统。根据来自通信、金融、证券、保险、石油和电力等8个行业的38家企事业单位提供的内部审计信息化平台经验总结材料,进一步分析发现图1中10个应用系统的普及率有明显差异,项目管理系统、现场审计工具、审计分析平台和持续审计监控平台这四个系统的普及率超过58%,它们是当前我国内部审计信息化建设中的核心应用系统。尤其是项目管理系统和现场审计工具,往往是各内部审计机构信息化建设的切入点。 3.审计业务实施的计算机辅助审计程度正在深化,持续审计监控、智能分析平台越来越受到重视。计算辅助审计技术(CAATs)有两类——面向数据和面向系统。面向数据的CAATs技术通常具有数据采集、查询分析、数据挖掘、数据抽样和持续监控等功能。目前被广大内部审计机构普遍使用的现场审计作业软件通常具有自动生成底稿、数据采集和查询分析等功能。随着审计信息化不断发展,非现场审计成为内部审计现代化转型的重要途径,CAATs应用正在由简单数据查询走向复杂模型运算和远程监控分析的综合应用。 图2显示,平均约61%的企业已实施了持续审计监控和智能分析平台,能实现复杂数据模型计算的分析平台,对财务业务风险持续监控系统、嵌入式审计系统等应用有了明显进展。例如,中国工商银行的审计监测系统,通过监测模型库和监测指标库,可对全行主要机构与核心业务开展定期的常规风险监测,也可有针对性地选择重点机构与重点领域开展不定期专项风险分析。中国建设银行的非现场审计系统(OAS)包括数据调集、派生指标计算、审计分析、审计查询和风险评估等功能模块,基本替代了审计数据的手工查询和分析,为现场审计提供翔实的线索。此外,中国石油化工集团公司开发的基于SAP系统的嵌入式审计系统(AIS),可对ERP系统各业务模块进行在线查询、对比与分析,开创了ERP系统远程审计的先河。

2.各系统普及率存在明显差异,当前内部审计信息化的核心应用是项目管理、现场审计作业、审计分析和持续审计监控系统。根据来自通信、金融、证券、保险、石油和电力等8个行业的38家企事业单位提供的内部审计信息化平台经验总结材料,进一步分析发现图1中10个应用系统的普及率有明显差异,项目管理系统、现场审计工具、审计分析平台和持续审计监控平台这四个系统的普及率超过58%,它们是当前我国内部审计信息化建设中的核心应用系统。尤其是项目管理系统和现场审计工具,往往是各内部审计机构信息化建设的切入点。 3.审计业务实施的计算机辅助审计程度正在深化,持续审计监控、智能分析平台越来越受到重视。计算辅助审计技术(CAATs)有两类——面向数据和面向系统。面向数据的CAATs技术通常具有数据采集、查询分析、数据挖掘、数据抽样和持续监控等功能。目前被广大内部审计机构普遍使用的现场审计作业软件通常具有自动生成底稿、数据采集和查询分析等功能。随着审计信息化不断发展,非现场审计成为内部审计现代化转型的重要途径,CAATs应用正在由简单数据查询走向复杂模型运算和远程监控分析的综合应用。 图2显示,平均约61%的企业已实施了持续审计监控和智能分析平台,能实现复杂数据模型计算的分析平台,对财务业务风险持续监控系统、嵌入式审计系统等应用有了明显进展。例如,中国工商银行的审计监测系统,通过监测模型库和监测指标库,可对全行主要机构与核心业务开展定期的常规风险监测,也可有针对性地选择重点机构与重点领域开展不定期专项风险分析。中国建设银行的非现场审计系统(OAS)包括数据调集、派生指标计算、审计分析、审计查询和风险评估等功能模块,基本替代了审计数据的手工查询和分析,为现场审计提供翔实的线索。此外,中国石油化工集团公司开发的基于SAP系统的嵌入式审计系统(AIS),可对ERP系统各业务模块进行在线查询、对比与分析,开创了ERP系统远程审计的先河。  4.关注信息安全和IT风险,信息系统审计正在起步。各类信息系统是企业管理和业务经营活动的运行载体,其安全性、可靠性和合规性直接关系到企业正常运营和持续发展。对IT密集型企业的内部审计机构而言,开展信息系统审计是控制组织风险的重要工作,但传统审计方法在这方面难有作为,一直以来开展的不太多。

4.关注信息安全和IT风险,信息系统审计正在起步。各类信息系统是企业管理和业务经营活动的运行载体,其安全性、可靠性和合规性直接关系到企业正常运营和持续发展。对IT密集型企业的内部审计机构而言,开展信息系统审计是控制组织风险的重要工作,但传统审计方法在这方面难有作为,一直以来开展的不太多。