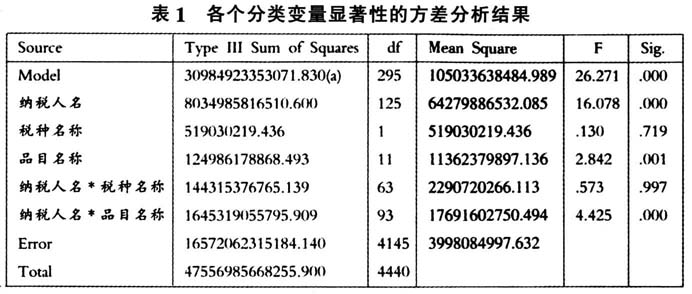

一、文化事业建设费审计中存在的问题 我国法律规定,缴纳文化事业建设费的单位和个人应按照提供增值税应税服务取得的销售额3%的费率计算应缴费额,并由国家税务局在征收增值税时一并征收。 然而,广告有多种形式,如商业广告、公益广告、免费广告等。同时,广告形式的多样性也导致广告收入管理存在不少问题。比如,广告价格的定价缺乏依据、广告合同管理和书面审批程序缺失、收入确认随意性较强、置换广告实物管理较薄弱等。其次,一些广告公司故意混淆不同业务类型,以建筑业、文化体育业、其它服务业代替广告业,有的以增值税业务代替广告业,如一些广告公司将广告业务必经的设计、制作、安装、发布等各环节分别计算收入,按不同的税种和税目申报缴纳营业税,以达到降低税负或规避缴纳文化事业建设费的目的。 另外,广告代理业违规抵扣应税收入问题较为突出。财税[2003]16号《财政部、国家税务总局关于营业税若干政策问题的通知》规定:“从事广告代理业务的,以其全部收入减去支付给其他广告公司或广告发布者(包括媒体、载体)的广告发布费后的余额为营业额”。而有的广告公司将支付给其它单位的广告制作费、占地费和管理费从其计税营业额中扣除,造成巨额营业税的流失。 二、文化事业建设费税收问题产生的原因分析与审计方法 广告业与其他行业达到准确区分,存在一定困难。如一些广告企业经营范围中,既有广告制作,也有装修装饰、设计策划、咨询服务、组织演出等多项内容,实际征管中对这些业务本身界定不清的,企业大多采用低税率的业务进行纳税。从事广告业和娱乐业经营的纳税人在缴纳营业税的同时还要缴纳文化事业建设费,而纳税人按非广告业的税种和税目纳税,大多不需要缴纳文化事业建设费。 在日常的审计工作中,文化事业建设费纳税情况是一项重要的审计工作。在文化事业建设费的审计中,凭借自己的经验不同审计人员有独特的技巧。然而,寻找问题企业的方法可以归结为两类:一是根据纳税申报记录数据库的信息寻找纳税人申报中存在的问题;二是除了利用纳税申报记录数据库外,借助其他信息检验纳税人申报的真实性。第一类方法比较简单容易实行,而第二类需要借助其他单位的数据辅助,导致费用增多、周期增长。 本文立足于纳税人自己申报的记录数据,首先利用方差分析寻找异常数据字段,接着借助聚类分析、判别分析等统计工具找出异常的纳税人,为下一步的人工重点审计工作遴选对象。这些思路与方法便于发现文化事业建设费税收中存在的问题,较大地提高了审计工作效率。 (一)审计目的与数据 为了审计查明河南某地区文化事业建设费是否存在偷税、漏税等情况,审计人员收集了该地区2012年度所有企业的纳税记录。该数据库每条记录包含纳税人识别号、纳税人名称、税种名称、品目代码、品目名称、计税依据、税率等30个字段。由于收集的数据存在格式不当、数据缺失或数据异常等问题,为了不影响分析软件的运行,需对数据进行预处理。主要包括:指标名称修正、文本型数据转换成数据型数据、完善缺失数据、删除冗余数据等,其中指标名称修正是指将指标名称修改成符合分析软件所能处理的名称,常见问题有名称太长、名称含有特殊字符等;缺失数据完善可采取将空白的单元用数字0替换。 这些原始数据记录了所有企业缴纳的各种税费情况,但审计的目的是审计广告业与娱乐业等行业是否足额缴纳了文化事业建设费。为此在统计分析时,需要适当筛选出所需的记录与字段,并根据需要改变数据的记录格式。 为了下面分析方便,在总库中选择所有“国标行业名称”为“广告业”的纳税记录,生成“广告业纳税明细,mdb”。在该子数据库中,选择“税种名称”为“营业税”或“文化事业建设费”的记录,并生成一个更小的子数据库“广告业营业税与文化事业建设费.mdb”。 (二)利用方差分析找出所需的字段 文化事业建设费的税基来源于纳税人,各个纳税人的登记注册类型、行业属性、税务名称等字段的值是否影响文化事业建设费的税基,即这些属性不同的纳税人所缴纳的文化事业建设费是否有显著差异。 方差分析的基本思想是通过分析研究不同来源的变异对总变异的贡献大小,从而确定可控因素对研究结果影响力的大小。为了利用这一方法,不妨令数据库中纳税人名称、税种名称、品目名称、计税依据、实纳税额、登记注册类型代码、国标行业名称这7个字段为方差分析的7个因素,利用软件spss或类似的统计软件中的方差分析,得到表1的输出结果。

由表1可知,“纳税人名”的检验结果显著,说明各个纳税人在缴纳税款时,每次计税依据有显著差异,即每个纳税人的纳税能力有差异。“税种名称”因子的两个水平“营业税”和“文化事业建设费”的每次申报“计税依据”无显著差异,这比较符合营业税与文化事业建设费的计税依据相同这一个事实。在“品目名称”这个因子中,我们主要保留了“广告业”、“娱乐业”、“文化业”、“安装”和“其他服务业”五个水平,因为“品目名称”这个因子显著,说明这五类企业每次申报的计税依据有显著差异。另外,纳税人名与品目名称两个因子的交互效应“纳税人名*品目名称”也显著,这说明每个纳税人每次缴税的品目名称有显著差异。