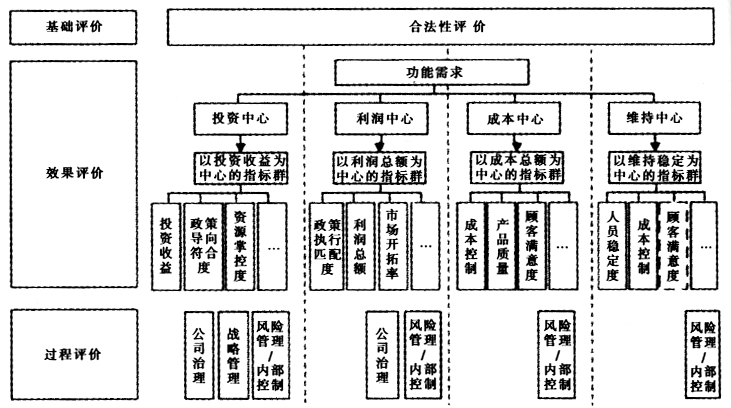

领导人员经济责任审计制度自建立以来,适应了我国政治、经济发展的需求,在领导人员管理领域发挥了重要作用,在反腐倡廉、企业管理、国家治理等方面中发挥了积极的作用。按被审计对象的不同,经济责任审计通常可划分为对党政事业机关领导人员的经济责任审计和对国有企业领导人员的经济责任审计,由于管理方法、运作规则等不同,对两者的评价存在重大差异。本文重点针对国有企业领导人员的经济责任指标设计进行分析。 一、国有企业领导人员经济责任评价审计指标的作用 (一)有利于全面准确的评价领导人员经济责任。通过相关评价指标的设定,有利于经济责任系统化和细致化。评价指标的建立,促进经济责任转变为可视化、可定性化甚至可量化的评价办法,促进经济责任评价工作程序规范,结论全面、客观、准确。 (二)有利于推进审计工作的顺利开展。科学合理的评价指标指导审计过程的实施和审计结论的得出,在审计过程中强化评价标准将有利于审计人员对审计重点、要点的把握,同时良好的指标体系亦将有利于审计人员排除相关阻力,保障审计成果的质量。 (三)有利于通过评价工作引导业务的开展。科学的评价体系不仅具有回溯功能,更重要的是,将企业管理的需要融入后,指标将具备对履行经济责任的预防和引导作用。通过对指标的设立和权重等的分配,可引导领导人员在履职过程中关注评价偏好,主动调整策略,主动加强风险管理。 二、国有企业领导人员经济责任评价指标的现状 目前,领导人员经济责任评价指标的研究还处于起步阶段,各级政府、各行业、各企业的指标体系建设还处在探索过程。总体而言,存在以下方面的问题: (一)评价体系系统化不足。目前经济责任评价尚未形成较为细化的体系结构,存在标准不统一的现象。各相关规章制度大多从主要方面进行规定,没有形成量化和细化的评价指标体系。如《中央企业经济责任审计实施细则》中规定企业绩效评价分为财务绩效定量评价和管理绩效定性评价两个主要方面,对财务绩效定量评价仅规定了盈利能力、资产质量、债务风险、发展能力四个方面,管理绩效定性评价内容主要包括企业负责人任期内的企业发展战略规划、经营决策机制、内部风险控制、人力资源建设等方面,规定的都比较粗放,没有具体指标,缺乏针对性,也没有涵盖经济责任的全部方面。 (二)非财务指标规范性不强。科学的指标体系应当全面反映经济责任的效果,而这种效果如果仅仅由财务指标来衡量将大大降低评价的公允性。就目前而言,对财务指标的评价相对较为系统化,评价也趋于标准化,但是对非财务指标的使用还不完善,评价工作的规范性不强,导致非财务指标的使用过程存在随意性,最终弱化了其对整体评价的贡献。 (三)导向意义偏小。鉴证是评价的基础,但评价并不完全等同于鉴证。评价本身带有引导作用,而目前的指标尤其是财务指标偏向于鉴证作用,对企业未来发展的建设性作用不强,对经济责任的评价应包含更多具有指导意义的指标。 三、科学设计经济责任评价指标思路 经济责任具有广泛的含义,经济责任审计具有重要的作用,在考虑设计国有企业领导人员经济责任评价指标时应当进行综合考量。 (一)从受托责任角度考量。普遍观点认为,经济责任是一种受托责任,委托人通过各种机制对代理人实施控制,促使代理人尽量达到委托人制定的目标。从代理人的角度来看,代理人接受了委托人的托付,拥有了相关的资源决策权,根据权责对等原则,也承担了为委托人谋取利益最大化的责任。对于国有企业而言,国家是终极控制体和委托方,国家涉及的相关经济法律法规等为履行经济责任划定了红线。同时,国家专门成立了各级国资委来管理国有资产,保障国有企业的保值增值。因此,审计评价过程中,应当根据委托人的期望来设定评价标准。此外,在不同阶段,委托者的要求会发生相应的变化,需要建立基本责任如合法性的不变责任体系和符合特定时期产业政策的可变责任体系。 (二)从国有企业领导人员的职责角度考量。各国有企业所处的环境不一样,肩负的责任亦不同。从企业经营角度来说,国有企业包括存续性国有企业和经营性国有企业。存续性国有企业更多地体现出企业的社会责任,如提供劳动岗位、保障平稳过渡等;经营性国有企业通常定位为投资中心、利润中心、成本中心。作为国有企业的领导人员其承担的责任具有差异性;作为投资中心的国有企业要为投资的成效负责,因此与战略目标实现、战略管理密不可分;作为利润中心的国有企业要为利润负责,因此重点在绩效管理;作为成本中心的国有企业主要责任为成本控制,因此重点在成本管理和客户满意度。 (三)从全面评价的角度。财务指标固然可以清晰反映部分经济责任落实效果,但是财务指标具有明显的局限性,如反映的都是历史数据、大部分为短期指标、较多资源无法反映等导致对经济责任反馈的扭曲。除财务指标外,对企业的全面评价还需要进行适当拓展,目前已经有KPI和平衡计分卡等较全面的评价方法,在经济责任评价指标的选取上可以进行部分参考。 四、国有企业领导人员经济责任评价指标体系构建的设想 通过对上述各角度的考量后,对国有企业领导人员经济责任评价体系构建的设想图示如下: