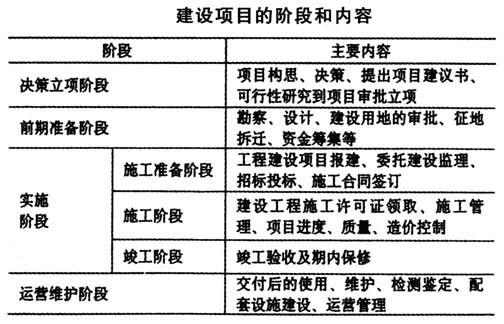

政府投资建设项目绩效日益引起社会关注。政府投资建设项目审计更应当注重检查建设项目的绩效性,为此,要在项目选择、人员配备、审计内容、审计方法、审计评价诸方面做出精心安排。 合理选择审计项目 合理选择优质恰当的审计项目是绩效审计成功开展的关键,在年初制订审计项目计划时就应对项目做预估和评判,主要从以下几个方面着手。 一是重要性判断,主要解决“为什么审”的问题。在项目选择时要紧紧围绕当地党委政府投资决策部署,选择政府投入大、对经济社会和生态环境影响大的重点部门、重点资金和重要领域的项目,突出政府投资的难点、焦点和领导关注、群众关心的热点问题。 二是时效性判断,主要解决“何时审”的问题。一方面,对项目实施绩效审计时要紧扣经济社会发展大局,密切联系宏观政策,项目绩效审计结果反映情况应适应大环境的发展和领导决策需求。另一方面,项目建设和运营应达到一定程度,反映体现项目主要效益方面的事实已经发生,已具备开展绩效审计的客观条件。 三是可行性判断,主要解决“能否审”的问题。需要判断建设项目的自身特点能否满足开展绩效审计的要求,项目有关资料是否真实完整,关键评价指标标准是否具备,审计资源能否满足项目绩效审计要求,审计外部环境是否适合,审计风险能否被接受,审计机关是否可以做出客观公正的职业判断。 四是效果性判断,主要判断“效果如何”的问题。该判断是决定项目选择和绩效审计成败的必要条件,在选择安排审计项目时就应该初步预判审计所能达到的效果或预测审计成果带来的影响。主要分析判断拟选项目绩效审计可能实现的具体审计目标及其实现程度,分析绩效审计可能发挥的作用,并分析可能实现的审计成果。 优化配置审计人员 政府投资建设项目绩效审计中,合理的人员组织对项目绩效审计的实施至关重要,应该包括以下几个方面。 一是全面完整的审前调查。审计人员根据初步拟定的审计目标,对拟选政府投资建设项目实际情况、外部环境、职业判断依据等方面实施预先调查了解。做好审前调查,是全面掌握政府投资建设项目有关情况的重要途径,也是合理配置审计资源的基础。 二是专业结构合理的审计资源配置。政府投资建设项目绩效审计的成效如何,很大程度上取决于审计人员的素质及其对绩效审计方法的掌握和应用程度。根据建设项目的特点,应在审计组内配置业务熟练的工程类和财经类审计人员。对于专业性强的项目,还应根据项目的特点配置相关专业人员,甚至可以聘请外部专家为开展绩效审计提供专业支持,必要时可以通过购买服务来解决专业人员不足的问题。 三是完善周密的审前培训。在项目审前调查的基础上,通过集中培训等方式,向审计组成员全面介绍项目的建设背景、项目所处的行业概况、项目特点、现有评价指标和标准等,明确提出绩效审计的目标和应关注的重点,着重培训获取审计证据的方法、进行绩效审计分析所应采取的方式和措施等,为正式开展绩效审计工作打下良好基础。 四是明确清晰的审计分工。由于政府投资建设项目绩效审计的对象大多为大型重点项目,工作量大且复杂,审计人员除需具备会计、审计和法律、财税、经济学知识外,还要具备公共管理学、统计学、运筹学、工程技术和信息技术等多学科知识。因此,绩效审计应进行团队协作,根据审计组成员的专长和项目特点,确定具体明确、重点突出、协作同步的审计分工。这是顺利开展绩效审计的关键。 五是及时畅通的审计组内部交流。政府投资建设项目投资大、建设周期长、管理环节多、影响因素多,应及时全面系统地将审计组各成员掌握的情况进行归集、对接,相互交流、反馈,并进行分析判断,准确把握方向和重点,确保审计组全面掌握项目绩效情况,以便做出客观公正的绩效审计评价。 审计内容要贯穿整个项目寿命周期 根据我国对工程项目建设程序的有关规定,可以把建设项目所涉及的建设过程大致划分为四个阶段,如下页表所示。

从建设项目阶段划分来看,影响政府投资建设项目绩效的因素很多,贯穿整个项目寿命周期的始终,在绩效审计评价时也应充分考虑建设项目各阶段和环节的影响。 相较于一般的绩效审计研究形式,全周期绩效审计具有更为全面、科学、系统的特点。因此,也可以将绩效审计划分为投资决策立项绩效审计、前期准备绩效审计、项目实施绩效审计、运营维护绩效审计四个阶段,并归纳总结出每个阶段影响项目绩效的重点环节,从而构建政府投资建设项目寿命周期绩效审计研究体系框架。在绩效审计过程中,通过对每个细分阶段的审计,全面分析政府投资建设项目全寿命周期的绩效情况。 采取以跟踪审计为主体的绩效审计方法 创新跟踪审计模式,优化审计资源配置。实行定点审计和定期审计相结合,牢牢抓住建设程序、资金流向两条主线,把建设项目招投标、合同管理、现场施工等关键环节作为绩效审计重点,加强监督。在审计力量配置上实行“静态配置与动态配置相结合”,每个项目由主审负责平时的跟踪联络,随时掌握情况,不牵扯其他人员过多精力;进行重点环节审计时,组成机动性小组,到现场有的放矢地开展工作,提高绩效审计工作成效。