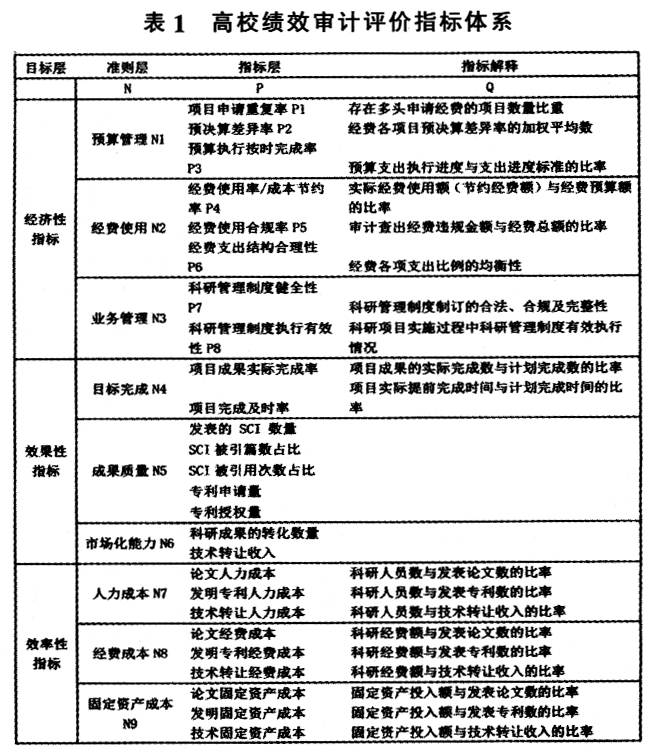

(一)根据高校科研经费绩效审计目标,评价指标可以归为三大类,包括经济性指标、效率性指标和效果性指标。 经济性(Economy)是指以最低的资源耗费获得一定数量和质量的产出。高校科研经济性审计就是指达到科研目标所花费的成本是否被控制在合理的范围内,关注的重点是科研资源利用是否经济、合理,有无损失浪费的问题。目前我国对于科研项目,在验收时只注重技术、成果的验收,基本没有对经费使用进行绩效考评。因此,近年来科研项目管理却暴露出了许多问题,社会反响最多的主要是科研项目的经费浪费、滥用问题。据中国科协调查,我国科研资金用于项目本身的仅占40%左右,大量科研经费流失在项目之外。2011年,山东省审计厅对4所高校的汇总审计报告中指出,2008年以来4所高校立项的363项纵向课题项目和59项横向课题项目,普遍存在资金闲置、支出报销不合规等问题。2013年,山东省审计厅发布的审计报告显示,省教育厅所属13所大学编报科研经费项目支出预算9.43亿元,未细化到具体项目,全部填列为其他商品和服务类支出。针对上述问题,本文选取科研项目预算编制、经费使用及财务管理情况作为科研绩效审计的经济性指标。 效果性(Effectiveness)是指既定的目标实现的程度或一项活动预期的影响与实际影响之间的关系。高校科研效果性审计就是指科研成果是否达到预期的效果,是否存在达不到预期目标,以致资源难以有效发挥作用的情况。目前,我国高校仍有不少科研人员关心“进”重于关心“出”,甚至把按时按要求完成科研任务当成产出。李国杰院士曾指出“没有影响的产出可能比没有产出还糟,我们不应该过分看重产出的数量,而应关注产出的质量和产出的实际影响”。针对上述问题,本文选取科研成果完成情况作为科研绩效审计的效果性指标。 效率性(Efficiency)是指公共资源是否充分有效利用。高校科研效率性审计就是指科研产出成果与科研资源消耗,即科研产出与投入之比是否合理,科研资源的利用是否达到充分有效,由此评价科研资源配置的合理性及使用的有效性。在对目前高校科研效率低下的研究中,有研究证实以澳大利亚国立大学完成该国创新、工业与科研部(DIISR)的科研基金的产出作为标杆(严格来说这仅仅是澳大利亚的“部级”课题),该课题产出1篇论文平均只需花费5472元人民币的公共资金,而国内社科项目每平均篇论文需花费14248.41元财政经费,是澳大利亚的260.4%,自然科学基金项目平均每篇论文平需花费20993.88元的公共财政经费,是澳大利亚的383.7%。有专家认为,正是我国科研绩效评价中忽视了“投入——产出”的考量,使我国科研资源利用效率很不理想。针对上述问题,本文选取科研投入与科研产出之比作为科研绩效审计的效率性指标。 (二)高校绩效审计框架设计构想 高校绩效审计框架设计分目标层、准则层、指标层和要素层四个层次,遵循指标体系构建的代表性、客观性、层次性、可操作性、稳定性、可比性等原则,结合当前高校科研发展形势,从经济性、效率性和效果性三个方面选取26项指标,建立高校绩效审计评价指标体系,见表1。

(1)经济性指标 反映科研绩效经济性指标主要有以下三方面:一是预算管理指标(N1),它反映科研项目预算编报的科学性和预算执行的及时性。我们可以选取项目申请重复率、各支出项目预决算差异率和预算执行按时完成率3个指标,来反映预算管理绩效情况;二是经费使用管理指标(N2),它反映科研项目经费使用的效益性和经济性等。我们可以选取经费使用率(成本节约率)、经费使用合规率、经费支出结构合理性3个指标,反映经费使用管理情况;三是业务管理指标(N3),它反映科研业务管理的健全及有效性。我们可以选取科研管理制度健全性和科研管理制度执行有效性2个定性指标,反映业务管理情况。 (2)效果性指标 本文选取论文、专利和市场化能力三个方面作为高校科研成果指标。反映科研绩效效果性指标主要有以下三个方面:一是科研目标完成指标(N4),它是最基本的一个指标,反映科研项目成果数量目标的实现程度。我们可以选取项目成果实际完成率、项目完成及时率2个指标,来反映科研目标完成情况;二是科研成果质量指标(N5),反映科研项目成果质量情况。SCI已逐渐成为国际公认的反映基础学科研究水准的代表性工具,因此我们选取发表的SCI论文数量、被引篇数和被引用次数3个指标,来反映科研成果中论文质量情况;同时选取专利申请量和专利授权量2个指标,来反映科研成果中专利的质量水平。三是科研成果市场化能力指标(N6),该指标主要针对面向应用的科研活动。我们选取科研成果的转化数量和技术转让收入经费2个指标,反映科研成果产业化水平。 (3)效率性指标 本文选取科研人员、科研经费和固定资产投入三个方面作为高校科研投入指标。反映科研绩效效率性指标主要有以下三方面:一是人力成本指标(N7),反映科研成果耗用的人力成本及效率。我们选取论文人力成本、发明专利人力成本和技术转让人力成本3个指标。二是经费成本指标(N8),反映科研成果耗用的经费成本及效率。本文论文经费成本、发明专利经费成本和技术转让经费成本3个指标。三是固定资产成本指标(N9),反映科研成果耗用的固定资产成本及效率。我们选取论文固定资产成本、发明专利固定资产成本和技术转让固定资产成本3个指标。