云南省图书馆机构用户,欢迎您!

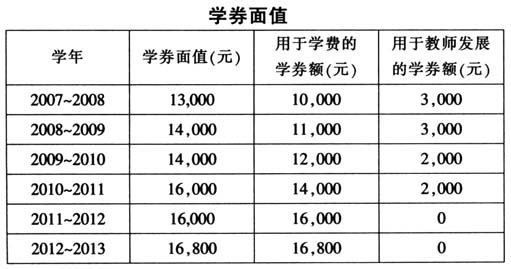

自2007~2008学年以来,学券计划按以下原则运作: 1.只有本地非牟利幼稚园才可参加学券计划。 2.计划下的幼稚园所收取的学费须符合规定,即不超过每名半日制学童每年24,000元,或每名全日制学童每年48,000元。上述学费上限一直沿用了五年,至2012~2013学年才分别调整为25,200元和50,400元。 3.计划下的幼稚园须接受质素保证机制的监督;并须披露资料和提高透明度。 在2007~2008至2011~2012的五个学年,学券计划的开支约为85亿元,当中75亿元用于资助学费,10亿元用于资助教师专业发展。在2012~2013学年,735所本地非牟利幼稚园参加了学券计划,学券计划的开支将超逾20亿元。 校长及教师的专业发展 (一)专业要求 学券计划主要目的之一,是提供培训津贴,资助幼稚园校长及教师的专业发展,从而提升幼稚园教育质素。2007年1月,教育局公布提升幼稚园(包括非学券计划下的幼稚园)专业水平的政策目标,即在2011~2012学年完结前,所有在职校长修毕幼稚园校长证书课程,而所有在职教师则修毕幼儿教育证书课程。 根据教育局的记录,截至2012年9月(即2012~2013学年开始时),就学券计划下的幼稚园而言,13名(2%)在职幼稚园校长尚未修毕幼稚园校长证书课程,而1,203名(14%)在职幼稚园教师则尚未修毕幼儿教育证书课程。 学券计划下的专业发展资助,已在2011~2012学年完结时终止。鉴于部分在职幼稚园校长及教师尚未修毕专业课程,审计署认为教育局须研究有何方法协助他们完成有关课程。 (二)教师流失率及流动率 一个稳定的教学团队对幼稚园是很重要的。高的教师流失率对教育质素有负面影响。根据教育局的记录,在2006~2007至2011~2012的6个学年中,本地幼稚园个别教师的整体流失率有所改善,由11.5%下降至7.1%。 不过,审计署留意到,教育局汇报的流失率是指离开幼稚园界别的教师百分率,有别于流动率。流动率是指离开个别幼稚园的教师百分率。审计署根据教育局的资料,计算2010~2011学年的教师流动率,发现学券计划下幼稚园的教师流动率平均为22%,部分幼稚园的教师流动率超逾60%。 审计署明白幼稚园界别向来均为私营,而学券计划下幼稚园的营运模式无须受教育局广泛监管。不过,审计署认为教育局须对整体情况予以关注。 质素保证机制 (一)保证机制 学券计划下的幼稚园须接受质素保证机制的监督。根据该机制,幼稚园须进行自我评估,而教育局则对幼稚园进行质素评核。从2012~2013学年起,幼稚园必须符合教育局的质素标准,方可继续参加学券计划。有许多幼稚园认为质素保证机制对幼稚园和教师带来沉重的压力。 (二)表现指标 学券计划下的幼稚园须按一套共32项表现指标进行自我评估。审计署在2012年年中访问了30所学券计划下的幼稚园,其中19所认为表现指标过多,而且过于仔细,以及部分指标看似相同,难以分辨其中差别。 鉴于部分幼稚园认为难以使用该32项表现指标,教育局或须继续为他们提供适当的培训及支援。审计署认为,教育局或可参考把适用于中小学的表现指标由29项减至23项的经验,整合部分表现指标。

自2007~2008学年以来,学券计划按以下原则运作: 1.只有本地非牟利幼稚园才可参加学券计划。 2.计划下的幼稚园所收取的学费须符合规定,即不超过每名半日制学童每年24,000元,或每名全日制学童每年48,000元。上述学费上限一直沿用了五年,至2012~2013学年才分别调整为25,200元和50,400元。 3.计划下的幼稚园须接受质素保证机制的监督;并须披露资料和提高透明度。 在2007~2008至2011~2012的五个学年,学券计划的开支约为85亿元,当中75亿元用于资助学费,10亿元用于资助教师专业发展。在2012~2013学年,735所本地非牟利幼稚园参加了学券计划,学券计划的开支将超逾20亿元。 校长及教师的专业发展 (一)专业要求 学券计划主要目的之一,是提供培训津贴,资助幼稚园校长及教师的专业发展,从而提升幼稚园教育质素。2007年1月,教育局公布提升幼稚园(包括非学券计划下的幼稚园)专业水平的政策目标,即在2011~2012学年完结前,所有在职校长修毕幼稚园校长证书课程,而所有在职教师则修毕幼儿教育证书课程。 根据教育局的记录,截至2012年9月(即2012~2013学年开始时),就学券计划下的幼稚园而言,13名(2%)在职幼稚园校长尚未修毕幼稚园校长证书课程,而1,203名(14%)在职幼稚园教师则尚未修毕幼儿教育证书课程。 学券计划下的专业发展资助,已在2011~2012学年完结时终止。鉴于部分在职幼稚园校长及教师尚未修毕专业课程,审计署认为教育局须研究有何方法协助他们完成有关课程。 (二)教师流失率及流动率 一个稳定的教学团队对幼稚园是很重要的。高的教师流失率对教育质素有负面影响。根据教育局的记录,在2006~2007至2011~2012的6个学年中,本地幼稚园个别教师的整体流失率有所改善,由11.5%下降至7.1%。 不过,审计署留意到,教育局汇报的流失率是指离开幼稚园界别的教师百分率,有别于流动率。流动率是指离开个别幼稚园的教师百分率。审计署根据教育局的资料,计算2010~2011学年的教师流动率,发现学券计划下幼稚园的教师流动率平均为22%,部分幼稚园的教师流动率超逾60%。 审计署明白幼稚园界别向来均为私营,而学券计划下幼稚园的营运模式无须受教育局广泛监管。不过,审计署认为教育局须对整体情况予以关注。 质素保证机制 (一)保证机制 学券计划下的幼稚园须接受质素保证机制的监督。根据该机制,幼稚园须进行自我评估,而教育局则对幼稚园进行质素评核。从2012~2013学年起,幼稚园必须符合教育局的质素标准,方可继续参加学券计划。有许多幼稚园认为质素保证机制对幼稚园和教师带来沉重的压力。 (二)表现指标 学券计划下的幼稚园须按一套共32项表现指标进行自我评估。审计署在2012年年中访问了30所学券计划下的幼稚园,其中19所认为表现指标过多,而且过于仔细,以及部分指标看似相同,难以分辨其中差别。 鉴于部分幼稚园认为难以使用该32项表现指标,教育局或须继续为他们提供适当的培训及支援。审计署认为,教育局或可参考把适用于中小学的表现指标由29项减至23项的经验,整合部分表现指标。