云南省图书馆机构用户,欢迎您!

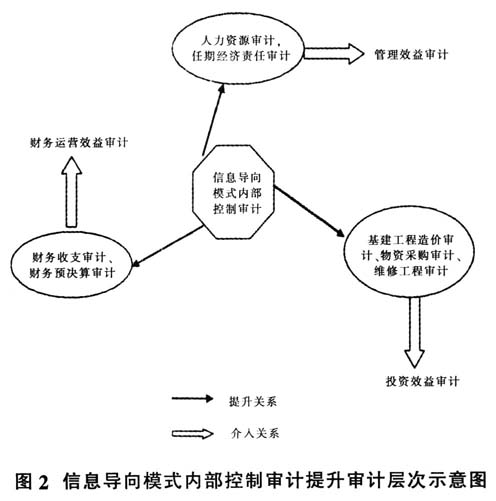

二、传统审计模式与信息导向审计模式比较 (一)传统模式与信息导向模式在工作效率上的比较信息导向模式的审计不仅能够渗透到高校审计的各个部分,还能对审计的不同类型起到提高效率和积极的促进作用,如图2所示,比较了在传统模式和信息导向模式两种不同的模式下审计效率的不同,说明导向模式内部控制的先进性。

二、传统审计模式与信息导向审计模式比较 (一)传统模式与信息导向模式在工作效率上的比较信息导向模式的审计不仅能够渗透到高校审计的各个部分,还能对审计的不同类型起到提高效率和积极的促进作用,如图2所示,比较了在传统模式和信息导向模式两种不同的模式下审计效率的不同,说明导向模式内部控制的先进性。  (二)传统模式与信息导向模式的应用实例比较下面以位于A市的B高校为例来对两种不同的审计模式进行比较。 (1)学校的财务概况。学校总面积480多亩,单建筑所占面积就有17万平米。学校设置有纸质图书馆和数字图书馆各一个,纸质藏书将近31万,电子藏书超过32万。共建设多媒体教室30多个,这之中有7间教室还兼具实验室的功能。学校花费5000多万购置教研实验设备。学校变革以来,其资金来源除了每年财政拨发的800万元之外,大部分都需要学校自己筹集,每年可筹集资金4000万。学校为了保证学校日常运营的需要的办公费用、校舍设备维修费用、教师和其他工作人员的福利费用等开支每年大约为3600万,现在学校的年收入低于年支出的增长水平。而且,学校进行基本建设的开支全部需要自己筹集,基本上只能依靠借贷。到2011年底,B校向银行的借贷已经超过了9000万,此外还有外债近5000万等待偿还。 (2)基本建设规划与投入。2008年起,为了校园建设达标,B校向政府申请购买了220亩的建筑用地,专门请上海同济大学的专家对学校校区的建设做出统一的规划,这个规划包括四栋学生住宿楼,建筑占地四万平方米;室外操场和塑胶跑道一个,建筑占地六千六百平方米;室内双层休闲场所,一楼餐厅,二楼体育场。此外,用新的主体大楼替换老校区的六栋学生住宿楼,总占地面积两万四千平方米。最后,新老校区区隔路相对,为了方便师生来往和行人安全,规划在新老校区之间修造一个人行天桥。建筑总花费在2.3亿元人民币左右。 (三)传统模式下实施基本建设工程造价审计(1)工程概况。本文将以主体大楼的建设作为例子展开建设投资审计。这栋大楼的总建设过程包括主楼建造和后期装修。其建设过程从2009年拆除旧住宿楼开始,在2009年后半年对准备承接B校这一建筑大楼的施工队伍展开调查,其调查人员主要来源于学校基建、工会、纪检等单位。同时,开始本建筑工程的图纸设计工作。2010年4月,本市设计院设计的图纸中标,其图纸设计中,整个主体大楼包括12层,总建筑面积为两万四千平方米。随即校方根据这一图纸的设计对整个工程的造价进行土建预算,经过校方研究之后,对整个工程建设对外进行公开招标,省建筑某集团C以1870万的总造价中标,双方签订建筑合同,合同内约定的建设工期为10个月,合同的附属内容里面包括建筑公司赠送B校一辆北京现代汽车,整个建筑的消防、电子幕墙、再次装修、塑钢门窗、电梯和空调设施等并不包含在建筑内容里面。

(二)传统模式与信息导向模式的应用实例比较下面以位于A市的B高校为例来对两种不同的审计模式进行比较。 (1)学校的财务概况。学校总面积480多亩,单建筑所占面积就有17万平米。学校设置有纸质图书馆和数字图书馆各一个,纸质藏书将近31万,电子藏书超过32万。共建设多媒体教室30多个,这之中有7间教室还兼具实验室的功能。学校花费5000多万购置教研实验设备。学校变革以来,其资金来源除了每年财政拨发的800万元之外,大部分都需要学校自己筹集,每年可筹集资金4000万。学校为了保证学校日常运营的需要的办公费用、校舍设备维修费用、教师和其他工作人员的福利费用等开支每年大约为3600万,现在学校的年收入低于年支出的增长水平。而且,学校进行基本建设的开支全部需要自己筹集,基本上只能依靠借贷。到2011年底,B校向银行的借贷已经超过了9000万,此外还有外债近5000万等待偿还。 (2)基本建设规划与投入。2008年起,为了校园建设达标,B校向政府申请购买了220亩的建筑用地,专门请上海同济大学的专家对学校校区的建设做出统一的规划,这个规划包括四栋学生住宿楼,建筑占地四万平方米;室外操场和塑胶跑道一个,建筑占地六千六百平方米;室内双层休闲场所,一楼餐厅,二楼体育场。此外,用新的主体大楼替换老校区的六栋学生住宿楼,总占地面积两万四千平方米。最后,新老校区区隔路相对,为了方便师生来往和行人安全,规划在新老校区之间修造一个人行天桥。建筑总花费在2.3亿元人民币左右。 (三)传统模式下实施基本建设工程造价审计(1)工程概况。本文将以主体大楼的建设作为例子展开建设投资审计。这栋大楼的总建设过程包括主楼建造和后期装修。其建设过程从2009年拆除旧住宿楼开始,在2009年后半年对准备承接B校这一建筑大楼的施工队伍展开调查,其调查人员主要来源于学校基建、工会、纪检等单位。同时,开始本建筑工程的图纸设计工作。2010年4月,本市设计院设计的图纸中标,其图纸设计中,整个主体大楼包括12层,总建筑面积为两万四千平方米。随即校方根据这一图纸的设计对整个工程的造价进行土建预算,经过校方研究之后,对整个工程建设对外进行公开招标,省建筑某集团C以1870万的总造价中标,双方签订建筑合同,合同内约定的建设工期为10个月,合同的附属内容里面包括建筑公司赠送B校一辆北京现代汽车,整个建筑的消防、电子幕墙、再次装修、塑钢门窗、电梯和空调设施等并不包含在建筑内容里面。