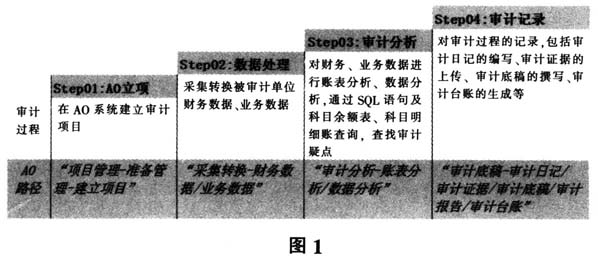

部门预算执行审计是财政审计的重要内容和各级审计机关永恒的工作主题之一。在当前各级政府部门财政财务收支全面电子化、信息化的环境下,如何在传统手工查账审计的基础上实现向计算机辅助审计转变,是各级审计机关审计信息化建设的重要方向,也是实现从传统审计向现代审计转型的重要内容。为继续推进广州市审计信息化建设,不断提高部门预算执行审计工作的效率和质量,广州市审计局在2013年度部分部门预算执行审计项目中积极开展计算机辅助审计工作,积极推行现场审计实施系统(即Auditor Office,简称AO)的应用,大幅提高了审计工作效率并取得了良好的审计效果。 本文认为,计算机AO审计最关键的应用体现在审计实施过程中查找并落实审计疑点的“两个结合”中,即通过基本审计思路与SQL查询的结合找出审计疑点,以及通过关联SQL查询与传统审计取证方法的结合落实审计疑点。 相关概念与分析说明 部门预算执行审计是指各级审计机关在本级人民政府和上级审计机关的领导下,按照国家有关法律法规,依法对本级政府各部门(含直属单位)预算执行及其他财政收支的真实、合法和效益情况进行的审计监督。其中,国家法律的审计依据的具体指向包括:《中华人民共和国审计法》第十六条的规定“审计机关对本级各部门(含直属单位)和下级政府预算的执行情况和决算以及其他财政收支情况,进行审计监督”以及《中华人民共和国预算法》第七十二条的规定“各级政府审计部门对本级各部门、各单位和下级政府的预算执行、决算实行审计监督”。 计算机辅助审计是指审计机关、审计人员将计算机作为辅助审计工具,对被审计单位财政、财务收支及其计算机应用系统实施的审计(《审计机关计算机辅助审计办法》,审计署,1997)。根据国家审计准则的相关规定,计算机辅助审计过程可分成三个阶段:审计计划阶段、审计实施阶段和审计报告阶段。其中审计实施阶段是重点,包括审计实施方案的确定、审计证据的调查取证及审计过程的记录。但在实际工作中,部门预算执行审计往往与财务收支审计相结合,也常常与审计调查相结合。项目审计实施过程除了计算机AO审计方法的应用外,还需要结合传统基本的账户审计法、票据核查法。因此,审计方式从传统手工查账到现代计算机审计的应用,也是一个动态调整与相互结合的过程。 根据广州市审计局2013年度审计项目计划的安排,我处派出审计组对某单位2012年度预算执行及其他财务收支的情况进行审计,结合会议费专项审计调查,在审计过程中积极开展计算机辅助AO审计。审计组由财务、法律及计算机专业的成员组成,通过审前调查时的访谈以及对内控检查表和银行账户信息表等调查表的分析取证,审计初步掌握了该单位的基本情况、内控制度建立情况、预算编制、执行及资产负债情况、会计信息系统、数据库、软件的建立使用等情况。 该单位是市财政全额拨款的直属单位,无下级拨款单位。财政财务收支涉及行政经费与基建支出,行政经费会计核算执行《行政单位会计制度》,基建支出核算执行《国有建设单位会计制度》,会计核算使用中财信财务软件。 审计组在AO系统中建立该审计项目后,对该单位2011年、2012年的财务数据、业务数据进行了AO采集和转换,并运用SQL查询方法对审计重点进行了账表和数据分析,编写了审计问题底稿和基本情况底稿并最终生成审计报告。上述审计过程可简单归纳为AO立项、数据处理、审计分析及审计记录四个步骤,具体审计过程及AO路径如下图所示。其中审计分析中的SQL查询是核心,也是计算机辅助审计中数据库查询的最重要应用(如图1)。

本次审计重点审查了专项资金预算执行、往来款清理、会议费管理等情况,发现该单位存在部分往来款未及时清理、相关款项未上缴财政专户、在本年列支上年超预算支出和在行政经费中列支专项支出等问题,清理往来款金额890余万元,追缴应上缴财政专户的资金1900余万元。 案例分析:方法与路径 本次审计的AO应用主要体现在预算执行情况和往来款管理情况等方面。具体审计内容涉及:(1)审查暂付款中未及时清理的情况;(2)审查暂存款中未及时清理的情况;(3)是否坚持“先有预算后有支出”的原则,有无在年中开支没有预算的项目资金;(4)基本支出与项目支出、项目间支出有无互相挤占,支出有无超预算、超计划的问题。 审计组直接通过AO查询电子账簿和记账凭证,使用“科目明细账审查”、“会计科目审查”、“日记账审查”、“日记账审查”、“报表审计”功能展开账表分析,编写SQL查询语句进行数据分析。通过上述审计方法和SQL查询语句,找出了相关审计疑点,再与纸质会计凭证、银行日记账等进行逐项核对,大幅减少了现场审计实施时间,提高了审计工作效率。本次AO审计中通过两个关键应用发现的问题及其审计过程阐述如下: (一)往来款未及时清理,部分资金未上缴财政专户 审计发现,该单位往来款期末余额较大,占资产负债金额的比重也较大。其中暂付款余额占总资产的55%,暂存款余额占负债的100%。查看纸质资料时发现会计存档打印的2012年往来款科目明细账有11本,共5071条会计分录,大量的数据记录给手工翻阅查找审计疑点带来困难。因此,审计拟通过AO软件的数据分析功能,编写SQL语句从大量的原始数据中查询审计疑点。AO审计的关键应用和审计过程如下: