云南省图书馆机构用户,欢迎您!

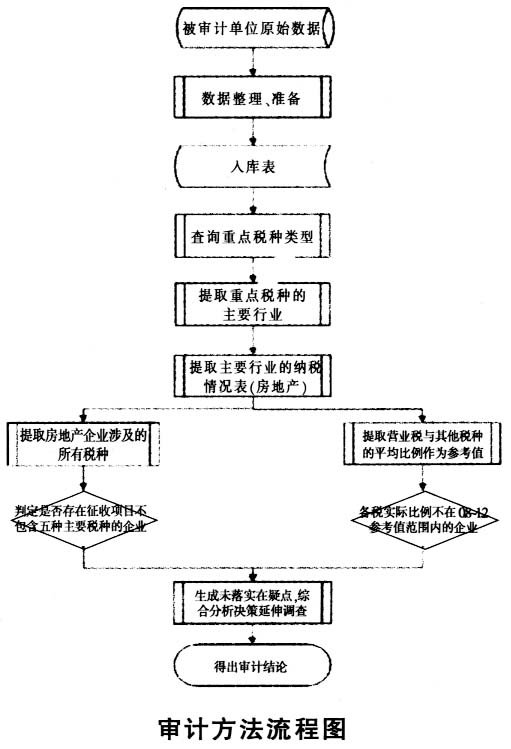

步骤一:查找当地主要税种。 SELECT[纳税人名称],[征收项目],SUM([金额])AS金额from[入库表]g GROUP BY[征收项目]ORDER BY sum([金额])desc; 筛选出的地方入库税源最多的税种为营业税,房地产纳税企业信息较多,且在本地发展比较活跃、迅速。 步骤二:提取房地产企业纳税情况确定重点行业。 1.以“征收项目”、“营业税”为主要字段筛选出2009年营业税(缴款表),并添加为中间表。SELECT纳税人名称,征收项目,SUM(金额)AS金额FROM入库表WHERE纳税人名称Like’%房%产%公司’Or纳税人名称Like’%建筑%公司’GROUP BY纳税人名称,征收项目ORDER BY征收项目。 2.计算出房地产建筑行业所缴纳的营业税占营业税总额的比例。在2009年入库表中,以“入库金额”、“征收项目”、“纳税人名称”包含房“地产或建筑”为主要字段筛选出某一公司各税种合计数表。通过上步分析房地产企业营业税占营业税总额的比例为52.44%,由此判断此行业为主要税营业税的主要行业之一。 步骤三:查询所有房地产企业五个主要税种的缴纳数量。 在所有房地产商五个主要税种缴纳表中,以“征收项目”、“纳税人名称”包含“房地产”或“建筑”为主要字段筛选出某一公司各税种合计数表。 1.SELECT纳税人名称,征收项目FROM房地产企业纳税情况表WHERE征收项目=营业税’or征收项目=’印花税’or征收项目=‘契税’or征收项目=’土地增值税’or征收项目=‘城镇土地使用税’ORDER BY纳税人名称desc; 2.SELECT纳税人名称,COUNT(*)AS缴纳税种数FROM所有房地产商五个主要税种缴纳表GROUP BY纳税人名称。 步骤四:提取缴纳五个主要税种的信息表。通过对此表进一步判定,如果企业存在征收项目不包含五种(营业税、印花税、契税、土地增值税和城镇土地使用税)主要税种,则将其作为“已落实疑点”存入疑点库中。 1.SELECT征收项目,SUM(金额)AS金额from房地产企业纳税情况表GROUP BY征收项目; 2.SELECT征收项目,金额/(select金额from房地产企业缴纳所有税目及总金额where征收项目LIKE’营业税’)AS比例FROM房地产企业缴纳所有税目及总金额。 步骤五:查找缴税异常的企业。 提取缴纳的营业税与其他各税之间的平均配比作为参考值。将所有房地产企业的实际各税之比与参考值进行比较,如果不在参考值的0.8至1.2倍之间,暂判断为缴税异常的企业,将查询记录存入疑点库中。 1.SELECT WS.纳税人名称,WS.征收项目,WS.金额/YYS.金额AS与营业税之比FROM房地产企业纳税情况表WS,房地产企业缴纳营业税表YYS WHERE WS.纳税人名称=YYS.纳税人名称。 2.SELECT纳税人名称,SJ.征收项目,与营业税之比FROM房地产企业缴纳所有税种与营业税比例表SJ,房地产企业缴纳各税的参考配比表CK WHERE CK.征收项目=SJ.征收项目And SJ.征收项目〈〉’营业税’And(与营业税之比〉1.2*比例Or与营业税之比<0.8*比例)。

步骤一:查找当地主要税种。 SELECT[纳税人名称],[征收项目],SUM([金额])AS金额from[入库表]g GROUP BY[征收项目]ORDER BY sum([金额])desc; 筛选出的地方入库税源最多的税种为营业税,房地产纳税企业信息较多,且在本地发展比较活跃、迅速。 步骤二:提取房地产企业纳税情况确定重点行业。 1.以“征收项目”、“营业税”为主要字段筛选出2009年营业税(缴款表),并添加为中间表。SELECT纳税人名称,征收项目,SUM(金额)AS金额FROM入库表WHERE纳税人名称Like’%房%产%公司’Or纳税人名称Like’%建筑%公司’GROUP BY纳税人名称,征收项目ORDER BY征收项目。 2.计算出房地产建筑行业所缴纳的营业税占营业税总额的比例。在2009年入库表中,以“入库金额”、“征收项目”、“纳税人名称”包含房“地产或建筑”为主要字段筛选出某一公司各税种合计数表。通过上步分析房地产企业营业税占营业税总额的比例为52.44%,由此判断此行业为主要税营业税的主要行业之一。 步骤三:查询所有房地产企业五个主要税种的缴纳数量。 在所有房地产商五个主要税种缴纳表中,以“征收项目”、“纳税人名称”包含“房地产”或“建筑”为主要字段筛选出某一公司各税种合计数表。 1.SELECT纳税人名称,征收项目FROM房地产企业纳税情况表WHERE征收项目=营业税’or征收项目=’印花税’or征收项目=‘契税’or征收项目=’土地增值税’or征收项目=‘城镇土地使用税’ORDER BY纳税人名称desc; 2.SELECT纳税人名称,COUNT(*)AS缴纳税种数FROM所有房地产商五个主要税种缴纳表GROUP BY纳税人名称。 步骤四:提取缴纳五个主要税种的信息表。通过对此表进一步判定,如果企业存在征收项目不包含五种(营业税、印花税、契税、土地增值税和城镇土地使用税)主要税种,则将其作为“已落实疑点”存入疑点库中。 1.SELECT征收项目,SUM(金额)AS金额from房地产企业纳税情况表GROUP BY征收项目; 2.SELECT征收项目,金额/(select金额from房地产企业缴纳所有税目及总金额where征收项目LIKE’营业税’)AS比例FROM房地产企业缴纳所有税目及总金额。 步骤五:查找缴税异常的企业。 提取缴纳的营业税与其他各税之间的平均配比作为参考值。将所有房地产企业的实际各税之比与参考值进行比较,如果不在参考值的0.8至1.2倍之间,暂判断为缴税异常的企业,将查询记录存入疑点库中。 1.SELECT WS.纳税人名称,WS.征收项目,WS.金额/YYS.金额AS与营业税之比FROM房地产企业纳税情况表WS,房地产企业缴纳营业税表YYS WHERE WS.纳税人名称=YYS.纳税人名称。 2.SELECT纳税人名称,SJ.征收项目,与营业税之比FROM房地产企业缴纳所有税种与营业税比例表SJ,房地产企业缴纳各税的参考配比表CK WHERE CK.征收项目=SJ.征收项目And SJ.征收项目〈〉’营业税’And(与营业税之比〉1.2*比例Or与营业税之比<0.8*比例)。