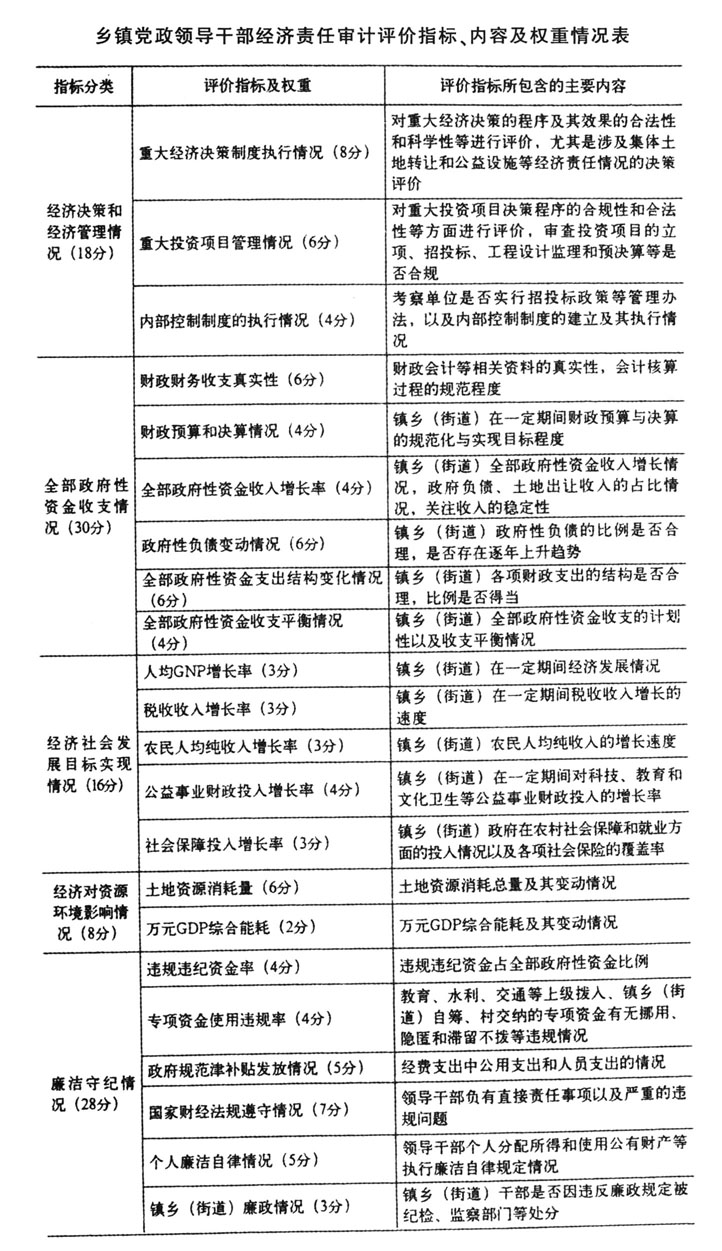

乡镇作为我国最基层的一级行政建制,在国家经济建设和社会发展中发挥着基础作用。以信息化手段开展经济责任审计评价,推进乡镇公共权力规范运行,是一个值得研究的课题。近年来,浙江省诸暨市实践形成了乡镇领导干部经济责任审计评价指标体系,并将计算机审计方法运用到领导干部经济责任审计评价中。本文以诸暨市为例,对如何运用计算机审计方法科学评价乡镇领导干部经济责任做一些粗浅思考。 乡镇领导干部经济责任审计评价指标的设置原则 体现科学发展观的原则。“十二五”期间,科学发展是主题,转变经济发展方式是主线。各级党政领导干部应围绕科学发展观树立正确的政绩观。因此,乡镇领导干部经济责任审计评价应综合考量其对当地经济、社会以及生态等方面和谐、可持续发展的贡献。 权责对等的原则。目前乡镇“书记决策、乡(镇)长执行”的情况比较普遍,因此,要处理好权责对等一致问题。审计机关应按照书记、乡(镇)长职权分工认定责任,书记侧重认定经济决策和决策绩效方面的责任,乡(镇)长侧重认定决策执行和经济管理方面的责任。 定性与定量指标相结合的原则。在乡镇领导干部经济责任审计过程中,审计人员应对乡镇财政财务收支、资产负债、执行国家财经政策法规、经济目标完成、重大政府投资项目等重点内容,分别按照定性与定量指标相结合的原则开展审计评价,以确保评价结果客观、科学。 运用计算机审计方法评价乡镇领导干部经济责任的实现路径 科学的评价体系。对乡镇领导干部经济责任进行审计评价,需要建立一套科学全面的评价指标体系。诸暨市审计局提出了一套全面的评价指标体系和量化打分办法,并会同组织部门开展广泛调研,制定下发了《诸暨市镇乡(街道)领导干部经济责任审计评价办法(试行)》及其实施细则,提出了包含5个一级指标、22个二级指标和101个三级指标的乡镇领导干部经济责任审计评价指标体系,并确定了各指标的权重(见下页表)。 严谨的数据规划。根据《国家审计数据中心基本规划》规定,诸暨市审计局对乡镇领导干部经济责任审计的资源分类、数据元素、代码结构和数据表等进行了统筹规划。整个数据规划共有26个信息实体(包括乡镇基本信息、行政人员基本信息、政府投资项目信息、经济责任指标、政府负债信息、会计电子账簿、税收收入、土地出让以及内部控制制度调查等),270个数据元素(以政府投资项目信息为例,包括资金来源、项目招投标金额、项目投资效益情况、合同签订金额、工程项目概算金额、工程设计、工程开竣工和工程结算造价情况等),69张可供分析使用的审计数据表(包括乡镇基本数据表、重大决策情况表、内部控制制度调查表、预算科目表、会计科目表、人均国民生产总值表、农民人均纯收入表、税收增长表、土地出让表、政府性投资项目表、乡镇领导干部经济责任审计评价内容表等),为建立科学的乡镇领导干部经济责任计算机审计方法体系奠定了坚实基础。 固化的方法体系。诸暨市审计局基于严谨的数据规划,建立了一套乡镇领导干部经济责任审计评价的方法体系。方法体系编制严格遵循审计署相关标准,审计方法的构建采用模型构建法,审计方法目录体系及要素依据《计算机审计方法体系基本规划》要求编制,相关实例的数据表、数据元素参照《乡镇领导干部经济责任审计数据规划》相关内容,审计方法流程图编制执行《计算机审计方法流程图编制规范》,审计方法语言编制执行《计算机审计方法语言编制规范》。根据诸暨市乡镇领导干部经济责任评价标准,最终形成了23个审计方法体系(包括经济决策和经济管理审计方法、全部政府性资金收支审计方法、经济社会发展目标审计方法、经济发展对资源环境的影响审计方法和廉洁守纪审计方法等),实现了乡镇领导干部经济责任审计的标准化和程序化。

运用计算机审计方法评价乡镇领导干部经济责任的实践价值 实现审计评价标准化。乡镇领导干部经济责任审计,结合政府对乡镇的考核制度、乡镇存在的突出问题等选取刚性指标,构建统一的评价指标体系,明确给出了一把评价的“尺子”。按照这些评价指标制订审计方案、统一审计内容、明确审计目标,实现了以评价指标为导向开展审计,以计算机打分的方式自动生成评价结果,较好克服了人为因素对审计评价结论的影响。 大幅度提升审计绩效。大量审计分析工作由计算机系统自动完成,大大减轻了审计工作量。同时,采取实时联网跟踪审计模式,不仅有效缩短了现场审计时间,甚至足不出户即可完成特定审计任务;借助系统的预警功能,还能将问题提前消灭在萌芽状态。 展现出广泛的实用性。诸暨市审计局在探索乡镇领导干部经济责任计算机审计评价体系过程中,既注重地方特色,又强调其普遍适用性。该评价体系具有较强的前瞻性、系统性、实用性和可操作性,适应当前乡镇经济社会发展需要,符合干部考核评价需求,也使得乡镇领导干部经济责任审计走入正规化、标准化和信息化发展轨道,并确保了审计的质量、效率和效果。