云南省图书馆机构用户,欢迎您!

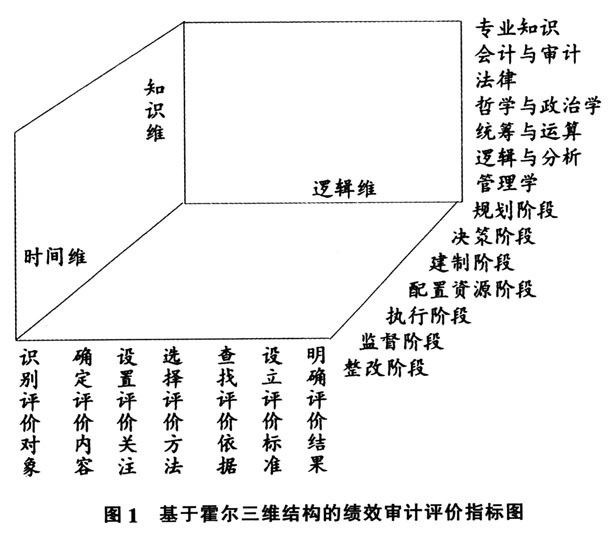

2.时间维。该维度主要是对评价对象有关行为活动的时间顺序进行归纳,便于在设计评价指标时有目的性地关注每个时间节点评价对象行为活动的特点,使得评价指标更具典型意义。一是规划阶段。该阶段主要对评价对象的发展情况进行规划,对未来整体性、长期性、基本性问题进行思索、考量和设计未来整套行动计划。二是决策阶段。该阶段主要根据规划,对行动的短期、中期、长期计划、目标、实施方案,采取一定的方法和手段,从多个可能的备选中进行选择,确定最优选择对象的分析判断过程。三是建制阶段。该阶段主要为确保决策目的有效实现,根据决策结果,从组织体系、制度框架等方面进行设置,确保组织框架能够满足决策内容的有效实现。四是配置资源阶段。该阶段主要对组织内的人力、物力及财力等资源,根据稀缺性不同在组织内或有关行为的各个环节做出分配,对不同分配方案进行分析并做出选择。五是执行阶段。该阶段主要是为实现目标,根据组织体系和制度框架的要求,合理利用各项资源,贯彻执行组织的各项要求,履行相关职责。六是监督阶段。该阶段主要是对执行过程和效果进行观察、检查和管理,确保效果能够达到目标的要求。七是整改阶段。该阶段要求对监督的结果进行分析,研究相关措施,对监督中发现的问题进行整顿并改革,使得改革后的行为能够更好实现目标。 3.逻辑维。该维度主要是对设计评价指标需要完成的程序进行归纳。一是识别评价对象,确认评价对象的行为目的、性质、范围和特点,审计人员要对评价对象进行深入的了解与分析,熟悉掌握评价对象的行为程序。二是对识别情况进行分析,根据重要性、典型性和完整性的原则,明确审计评价内容。三是根据评价内容,寻找评价的切入点,明确评价关注,确定评价因素。评价因素可以是单一因素,也可以是多因素。四是根据评价因素的内容和性质,对所使用的评价方法进行判断,选择有效的评价方法,保证评价更加合理与可行。五是依据评价因素的内容和性质,查找评价的依据,评价依据通常可以包括法律法规、制度规范、技术标准、计划标准、历史标准、同业平均、同业先进和其他标准。六是结合评价方法,根据评价依据的内容,分析和研究符合实际情况、具有评价意义且清晰明确的评价标准,评价标准可以针对某一特点对象设计的个性化标准,也可以是具有普遍适用意义的一般性标准,这主要取决于评价指标体系的目的和使用范围。七是根据评价方法以及评价标准,选择定量或定性的评价结果,此时应该主要评价结果分档的科学性。定量评价结果的优势在于分数直接反馈结果,劣势在于负向评价(越好得分越小的评价)有时很难直接转化为得分、得分有时比定性评价容易激发矛盾;定性评价结果的优势在于评价结果相对模糊,容易沟通,劣势在于定性评价挡位的设定主观性较强。 4.知识维。该维度主要涵盖了设计评价指标所需的知识范围。一是管理学。应熟悉研究管理活动的基本规律和一般方法,重点掌握内部控制、风险管理、绩效管理方面的知识。二是逻辑与分析。逻辑主要是指审计人员应培养缜密的逻辑思维,思考问题符合思维的普遍规律;分析主要是指审计人员将研究对象的整体分为各个部分、方面、因素和层次,并分别地加以考察的认识活动,分析的意义在于细致地寻找能够解决问题的主线,并以此解决问题。三是统筹与运算。统筹是指审计人员通过对整体目标的分析,选择适当的模型来描述整体的各部分、各部分之间、各部分与整体之间以及它们与外部之间的关系和相应的评审指标体系,进而综合成一个整体模型,用以进行分析并求出全局的最优决策以及与之协调的各部分的目标和决策;运算是指审计人员应掌握根据一定数学法则进行计算的方法。四是哲学与政治学。哲学是指审计人员应具有理论化、系统化的世界观;政治学是指审计人员需要掌握政治领域方面的相关社会科学。五是法律。主要是指审计人员要熟悉和掌握有关领域的法律制度,识别法律风险。六是会计审计。主要是指审计人员应精通会计审计相关知识。七是专业知识。主要是指审计人员应掌握与评价对象和内容等有关的专业知识,比如工程、建筑等。

2.时间维。该维度主要是对评价对象有关行为活动的时间顺序进行归纳,便于在设计评价指标时有目的性地关注每个时间节点评价对象行为活动的特点,使得评价指标更具典型意义。一是规划阶段。该阶段主要对评价对象的发展情况进行规划,对未来整体性、长期性、基本性问题进行思索、考量和设计未来整套行动计划。二是决策阶段。该阶段主要根据规划,对行动的短期、中期、长期计划、目标、实施方案,采取一定的方法和手段,从多个可能的备选中进行选择,确定最优选择对象的分析判断过程。三是建制阶段。该阶段主要为确保决策目的有效实现,根据决策结果,从组织体系、制度框架等方面进行设置,确保组织框架能够满足决策内容的有效实现。四是配置资源阶段。该阶段主要对组织内的人力、物力及财力等资源,根据稀缺性不同在组织内或有关行为的各个环节做出分配,对不同分配方案进行分析并做出选择。五是执行阶段。该阶段主要是为实现目标,根据组织体系和制度框架的要求,合理利用各项资源,贯彻执行组织的各项要求,履行相关职责。六是监督阶段。该阶段主要是对执行过程和效果进行观察、检查和管理,确保效果能够达到目标的要求。七是整改阶段。该阶段要求对监督的结果进行分析,研究相关措施,对监督中发现的问题进行整顿并改革,使得改革后的行为能够更好实现目标。 3.逻辑维。该维度主要是对设计评价指标需要完成的程序进行归纳。一是识别评价对象,确认评价对象的行为目的、性质、范围和特点,审计人员要对评价对象进行深入的了解与分析,熟悉掌握评价对象的行为程序。二是对识别情况进行分析,根据重要性、典型性和完整性的原则,明确审计评价内容。三是根据评价内容,寻找评价的切入点,明确评价关注,确定评价因素。评价因素可以是单一因素,也可以是多因素。四是根据评价因素的内容和性质,对所使用的评价方法进行判断,选择有效的评价方法,保证评价更加合理与可行。五是依据评价因素的内容和性质,查找评价的依据,评价依据通常可以包括法律法规、制度规范、技术标准、计划标准、历史标准、同业平均、同业先进和其他标准。六是结合评价方法,根据评价依据的内容,分析和研究符合实际情况、具有评价意义且清晰明确的评价标准,评价标准可以针对某一特点对象设计的个性化标准,也可以是具有普遍适用意义的一般性标准,这主要取决于评价指标体系的目的和使用范围。七是根据评价方法以及评价标准,选择定量或定性的评价结果,此时应该主要评价结果分档的科学性。定量评价结果的优势在于分数直接反馈结果,劣势在于负向评价(越好得分越小的评价)有时很难直接转化为得分、得分有时比定性评价容易激发矛盾;定性评价结果的优势在于评价结果相对模糊,容易沟通,劣势在于定性评价挡位的设定主观性较强。 4.知识维。该维度主要涵盖了设计评价指标所需的知识范围。一是管理学。应熟悉研究管理活动的基本规律和一般方法,重点掌握内部控制、风险管理、绩效管理方面的知识。二是逻辑与分析。逻辑主要是指审计人员应培养缜密的逻辑思维,思考问题符合思维的普遍规律;分析主要是指审计人员将研究对象的整体分为各个部分、方面、因素和层次,并分别地加以考察的认识活动,分析的意义在于细致地寻找能够解决问题的主线,并以此解决问题。三是统筹与运算。统筹是指审计人员通过对整体目标的分析,选择适当的模型来描述整体的各部分、各部分之间、各部分与整体之间以及它们与外部之间的关系和相应的评审指标体系,进而综合成一个整体模型,用以进行分析并求出全局的最优决策以及与之协调的各部分的目标和决策;运算是指审计人员应掌握根据一定数学法则进行计算的方法。四是哲学与政治学。哲学是指审计人员应具有理论化、系统化的世界观;政治学是指审计人员需要掌握政治领域方面的相关社会科学。五是法律。主要是指审计人员要熟悉和掌握有关领域的法律制度,识别法律风险。六是会计审计。主要是指审计人员应精通会计审计相关知识。七是专业知识。主要是指审计人员应掌握与评价对象和内容等有关的专业知识,比如工程、建筑等。