云南省图书馆机构用户,欢迎您!

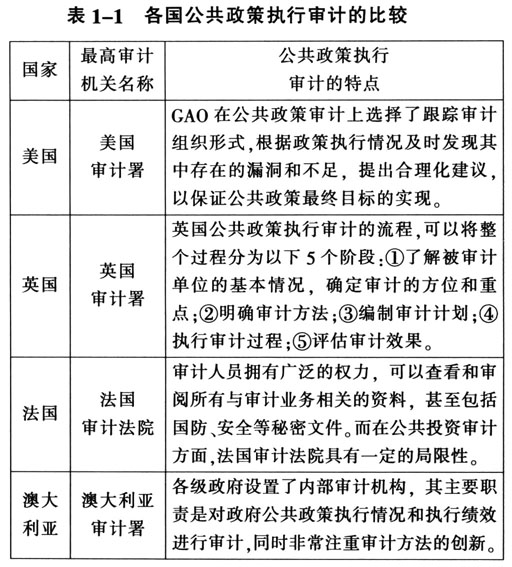

(二)借鉴国际公共政策执行审计的先进经验 通过以上比较分析,美国、英国、法国和澳大利亚等在推行公共政策执行审计中的先进经验,可以为我国进一步强化公共政策执行审计、快速提升审计水平、完善国家治理提供借鉴。一是维护国家审计的独立性,在法律、制度层面突出公共政策执行审计参与国家治理的地位和职能作用。二是以推动国家治理转型为导向,从宏观上把握改革政策执行审计的方向,建立和完善专题信息和审计报告的整合模式,提升公共政策评估的系统性、综合性、宏观性。三是严格规范和执行审计流程,将公共政策评估贯穿于审计项目的全过程。注重审前基础评估、审中分项评估、审后综合评估。四是逐步建立健全以多维分析为手段、以效果评价为落脚点的政策评估审计方法体系,主要包括:政策周期维度分析;政策投入维度分析;政策机制维度分析和政策环境维度分析。 (三)我国公共政策执行审计的瓶颈障碍 从审计实践看,我国公共政策执行审计主要是以项目、资金为载体,按照政策功能、价值导向、目标要求,从资金流、业务流、管理流、制度流等方面开展跟踪监督,针对公共政策执行审计的特点,从组织形式、业务管理、技术操作、完善机制等关键环节进行改进,发挥了公共政策执行审计的治理作用。但是,目前我国公共政策执行审计还面临着许多困惑和制约因素,突出表现为: 1.审计时机选择难以把控。政策执行审计从不同阶段介入,进行实时跟踪,审计效果就有所不同。但是如何选择恰当的跟进时机,却没有一个明确的规定。 2.审计质量控制难度增加。政策、措施之间的一致性难以把握。如地方和部门的配套政策措施是否与中央的政策精神相一致,是否属于上有政策下有对策;地方、部门的配套政策措施是否一致和协调;地方、部门的配套政策措施是否与实际情况相符合、具有可操作性,是否与当地的经济发展水平和人民群众的需求相符合。另外,在涉及政策有效发挥作用的体制机制保障问题上存在困惑。主要是深入研究影响政策执行效果的体制机制保障问题,难以分析政策发挥效果所需的必要条件和现行体制机制的冲突所在,难以从体制机制上准确提出解决矛盾和冲突的审计建议。 3.审计技术方法仍显滞后。近年来,公共政策执行审计的信息化建设取得了长足的发展,但是由于公共政策涉及到国家治理的各个方面,审计对象也包罗万象、范围广阔,公共政策执行审计的重点也不完全等同于常规审计,倾向于对公共政策实施结果和效率的审计,这就更加凸显出审计事业快速发展与审计技术方法相对滞后的矛盾。

(二)借鉴国际公共政策执行审计的先进经验 通过以上比较分析,美国、英国、法国和澳大利亚等在推行公共政策执行审计中的先进经验,可以为我国进一步强化公共政策执行审计、快速提升审计水平、完善国家治理提供借鉴。一是维护国家审计的独立性,在法律、制度层面突出公共政策执行审计参与国家治理的地位和职能作用。二是以推动国家治理转型为导向,从宏观上把握改革政策执行审计的方向,建立和完善专题信息和审计报告的整合模式,提升公共政策评估的系统性、综合性、宏观性。三是严格规范和执行审计流程,将公共政策评估贯穿于审计项目的全过程。注重审前基础评估、审中分项评估、审后综合评估。四是逐步建立健全以多维分析为手段、以效果评价为落脚点的政策评估审计方法体系,主要包括:政策周期维度分析;政策投入维度分析;政策机制维度分析和政策环境维度分析。 (三)我国公共政策执行审计的瓶颈障碍 从审计实践看,我国公共政策执行审计主要是以项目、资金为载体,按照政策功能、价值导向、目标要求,从资金流、业务流、管理流、制度流等方面开展跟踪监督,针对公共政策执行审计的特点,从组织形式、业务管理、技术操作、完善机制等关键环节进行改进,发挥了公共政策执行审计的治理作用。但是,目前我国公共政策执行审计还面临着许多困惑和制约因素,突出表现为: 1.审计时机选择难以把控。政策执行审计从不同阶段介入,进行实时跟踪,审计效果就有所不同。但是如何选择恰当的跟进时机,却没有一个明确的规定。 2.审计质量控制难度增加。政策、措施之间的一致性难以把握。如地方和部门的配套政策措施是否与中央的政策精神相一致,是否属于上有政策下有对策;地方、部门的配套政策措施是否一致和协调;地方、部门的配套政策措施是否与实际情况相符合、具有可操作性,是否与当地的经济发展水平和人民群众的需求相符合。另外,在涉及政策有效发挥作用的体制机制保障问题上存在困惑。主要是深入研究影响政策执行效果的体制机制保障问题,难以分析政策发挥效果所需的必要条件和现行体制机制的冲突所在,难以从体制机制上准确提出解决矛盾和冲突的审计建议。 3.审计技术方法仍显滞后。近年来,公共政策执行审计的信息化建设取得了长足的发展,但是由于公共政策涉及到国家治理的各个方面,审计对象也包罗万象、范围广阔,公共政策执行审计的重点也不完全等同于常规审计,倾向于对公共政策实施结果和效率的审计,这就更加凸显出审计事业快速发展与审计技术方法相对滞后的矛盾。