云南省图书馆机构用户,欢迎您!

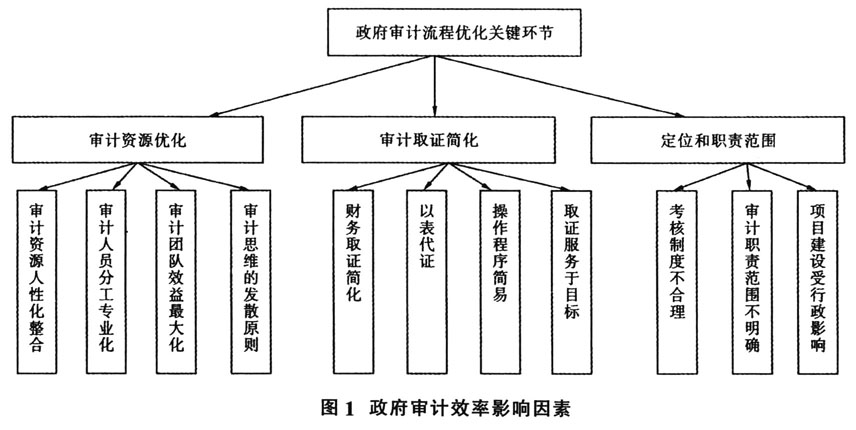

在此基础上,借助湘潭市审计局的四分离审计模式,分析“审计权”的四分离审计流程优化对审计效率和效果的影响,进一步完善政府审计流程优化的内容,即影响政府审计效率的因素还包括政府审计组织的设置。下面分别一一进行说明。 二、审计资源的优化思路 随着我国经济的迅猛发展,为了广大人民的利益和保障我国的资金安全,为了国家制定有效的宏观政策,审计机关肩负的责任愈显重大。而每一个审计项目都要耗费必要的审计资源,特别是在一个年度计划内,要提高审计效率,完成审计项目的数量受制于审计资源。对此,审计署将“实行科学的审计管理,整合审计资源”列为未来国家审计的三项基础工作之一,中国审计学会也将“政府审计的资源整合与利用”列入了审计理论研究规划。因此,在当前审计资源不足的前提下,应通过审计资源的分工和整合,审计程序的改进,审计团队的优化和审计思维的改变等手段来弥补审计资源不足带来的审计效率不高等问题。 (一)审计资源整合人性化 目前,国家审计机关审计人员进行异地审计已经常态化,然而针对年轻审计工作者来说,异地审计和子女抚养教育之间的矛盾成为国家审计机关吸纳新人才的障碍,这不仅影响到审计人员工作的积极性,而且也会导致审计人才的流失,以至于众多审计机关多年没有新鲜血液的加入,导致审计人员年龄结构的不合理和审计人员性别比例的严重失调。因此,在制定审计计划时,应将子女小的审计人员根据专长不同进行分工整合,参与到距离家庭较近的审计项目中来,充分体现审计署的人性化管理。除此之外,审计机关的管理人员应借鉴企业的人力资源管理理念,有效的制定人性化的审计制度,只有这样,审计人员才更加热爱审计事业,促进审计效率的提高。 (二)审计人员分工专业化 当前,由于审计资源不足和审计项目众多,导致目前审计人员在审计过程中的分工不明确,基本上都是“全能”型的审计人员,即自己不了解的行业也要去审,从而出现了外行人审内行人的局面,产生审计人员分工的非专业化,致使审计质量下降,审计资源浪费。因此在制定年度审计计划时,首先从涉及项目专业的角度对审计人员进行分工,其次加强与其他检查机关的信息沟通和人员借调,或者通过公务员选拔的形式提前为项目做准备。 值得注意的是,目前针对审计项目的分工,存在以下两方面的缺陷:一是审计机关通过划分不同的业务部门对项目进行分工,不同的业务部门之间的分工合作欠缺;二是业务部门内部分工主要是按照审计人员的行政级别进行分工,并不是按照审计人员的专业进行分工。因此分工合作应该是从全局的视角考虑,针对项目的审计目标,选择合适的审计人员,达到优化审计资源和提高审计效率的目标。 (三)审计团队效益最大化 目前,审计团队在面对具体审计项目时,往往会产生个人单打独斗的局面,即审计团队不是以团队效率最大化为目标,而是以个人效益最大化为目标。产生以上情况的主要原因是考核制度不合理和团队内部不和谐,考核制度应该考核团队效率,通过团队考核和培训组建审计效率高的审计团队。而审计团队和谐程度对审计效率有很大影响,除了考虑审计人员的审计能力之外,还要考虑个人的性格,合作精神等因素。组建审计团队的一种有效方式是按照业务能力和专业将审计人员划分为多个层次,然后每个层次选拔部分人进行自由组合,这样可以增强团队的沟通和凝聚力。 (四)审计思维发散化 审计人员应该整合审计项目所涉及的各个环节的拟合度,而不是思维狭隘的紧盯某一个环节,从项目全局的角度考虑问题。审计人员对审计项目要有战略性思考,而不是只顾跟前。比如,某县医院建设项目如果按照发改委审批要求,建设性质为改扩建,而地方政府在实际施工过程中,将改扩建改为异地新建,因为从地区实际需求和长远发展来看,医院改扩建规模与当地人民对医院的需求水平远远不相适应。因此,审计人员应从项目的实际出发,发挥审计的服务性功能。

在此基础上,借助湘潭市审计局的四分离审计模式,分析“审计权”的四分离审计流程优化对审计效率和效果的影响,进一步完善政府审计流程优化的内容,即影响政府审计效率的因素还包括政府审计组织的设置。下面分别一一进行说明。 二、审计资源的优化思路 随着我国经济的迅猛发展,为了广大人民的利益和保障我国的资金安全,为了国家制定有效的宏观政策,审计机关肩负的责任愈显重大。而每一个审计项目都要耗费必要的审计资源,特别是在一个年度计划内,要提高审计效率,完成审计项目的数量受制于审计资源。对此,审计署将“实行科学的审计管理,整合审计资源”列为未来国家审计的三项基础工作之一,中国审计学会也将“政府审计的资源整合与利用”列入了审计理论研究规划。因此,在当前审计资源不足的前提下,应通过审计资源的分工和整合,审计程序的改进,审计团队的优化和审计思维的改变等手段来弥补审计资源不足带来的审计效率不高等问题。 (一)审计资源整合人性化 目前,国家审计机关审计人员进行异地审计已经常态化,然而针对年轻审计工作者来说,异地审计和子女抚养教育之间的矛盾成为国家审计机关吸纳新人才的障碍,这不仅影响到审计人员工作的积极性,而且也会导致审计人才的流失,以至于众多审计机关多年没有新鲜血液的加入,导致审计人员年龄结构的不合理和审计人员性别比例的严重失调。因此,在制定审计计划时,应将子女小的审计人员根据专长不同进行分工整合,参与到距离家庭较近的审计项目中来,充分体现审计署的人性化管理。除此之外,审计机关的管理人员应借鉴企业的人力资源管理理念,有效的制定人性化的审计制度,只有这样,审计人员才更加热爱审计事业,促进审计效率的提高。 (二)审计人员分工专业化 当前,由于审计资源不足和审计项目众多,导致目前审计人员在审计过程中的分工不明确,基本上都是“全能”型的审计人员,即自己不了解的行业也要去审,从而出现了外行人审内行人的局面,产生审计人员分工的非专业化,致使审计质量下降,审计资源浪费。因此在制定年度审计计划时,首先从涉及项目专业的角度对审计人员进行分工,其次加强与其他检查机关的信息沟通和人员借调,或者通过公务员选拔的形式提前为项目做准备。 值得注意的是,目前针对审计项目的分工,存在以下两方面的缺陷:一是审计机关通过划分不同的业务部门对项目进行分工,不同的业务部门之间的分工合作欠缺;二是业务部门内部分工主要是按照审计人员的行政级别进行分工,并不是按照审计人员的专业进行分工。因此分工合作应该是从全局的视角考虑,针对项目的审计目标,选择合适的审计人员,达到优化审计资源和提高审计效率的目标。 (三)审计团队效益最大化 目前,审计团队在面对具体审计项目时,往往会产生个人单打独斗的局面,即审计团队不是以团队效率最大化为目标,而是以个人效益最大化为目标。产生以上情况的主要原因是考核制度不合理和团队内部不和谐,考核制度应该考核团队效率,通过团队考核和培训组建审计效率高的审计团队。而审计团队和谐程度对审计效率有很大影响,除了考虑审计人员的审计能力之外,还要考虑个人的性格,合作精神等因素。组建审计团队的一种有效方式是按照业务能力和专业将审计人员划分为多个层次,然后每个层次选拔部分人进行自由组合,这样可以增强团队的沟通和凝聚力。 (四)审计思维发散化 审计人员应该整合审计项目所涉及的各个环节的拟合度,而不是思维狭隘的紧盯某一个环节,从项目全局的角度考虑问题。审计人员对审计项目要有战略性思考,而不是只顾跟前。比如,某县医院建设项目如果按照发改委审批要求,建设性质为改扩建,而地方政府在实际施工过程中,将改扩建改为异地新建,因为从地区实际需求和长远发展来看,医院改扩建规模与当地人民对医院的需求水平远远不相适应。因此,审计人员应从项目的实际出发,发挥审计的服务性功能。