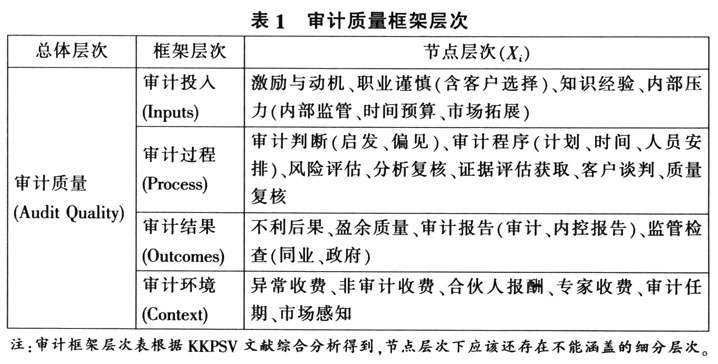

一、审计质量的感知差异 与财务报告相同,审计报告也存在事务所、审计师、客户、股东、监管者、社会等利益相关者。对于审计质量高低的判断,取决于审计报告利益相关者的角度,角度不同,对审计质量的感知也会不同。事务所认为是审计风险的规避;审计师关心的是审计计划的完成;客户关注的是审计结果的满意;股东强调的是错报漏报的呈现;监管者侧重的是审计过程的监管;社会重视的是审计行为的后果。总之,利益相关者对审计质量的不同感知就是审计信息对谁有用、怎么用、有什么用的问题。 二、审计质量定义的理解 目前审计质量还没有公认的、通用的定义,KKPSV只是规范了影响审计质量的驱动因素。即,经济风险应对的激励动机、审计结果输出的不确定性、审计合约事项的独特性、审计整体工作的系统性和审计活动执行的判断性。这一规范也充实了Francis(2011)审计质量经典文献《一个理解和研究审计质量的框架》的研究观点。在此基础上,可以对审计质量定义进行如下理解: 1.定义的行为角度 良好的审计行为是审计师工作恰当性的外在体现,也是对客户财务报告质量发表审计意见的可靠保证。笔者认为,财务报告的质量由本质真实、盈余管理和错报漏报等三部分数据决定,为了发表恰当的审计意见,审计师的工作就是尽可能地发现错报漏报。这就涉及到怎么发现和如何发现的问题,Deangelo(1981)对这一问题给出了良好的诠释,他将审计质量理解为,审计人员发现和披露错报漏报情况联合概率的市场评价。如果把披露作为审计结果,那么发现就是审计行为。以下行为因素在审计师的发现行为中起着关键作用:一是专业知识、行业经验、努力程度决定着审计师发现错报漏报的可能性;二是职业谨慎、独立客观、动机与激励影响着发现行为的适当性。因此,审计行为影响着错报漏报发现的概率,进而左右着审计质量的高低。 2.定义的过程角度 审计过程执行的无偏性决定着审计质量的好坏。对于审计过程无偏性,既存在狭义角度与程序标准的无偏,又存在与社会公众期望的无偏。前者是指执行审计方案、审计计划、审计标准的切合程度,后者是指社会公众对审计意见合理保证的理解程度。美国政府问责局(GAO,Government Account-ability Office)非常重视审计执行过程的无偏性,并把审计质量定义为一个执行过程,在这一过程中依据公认会计准则审计披露报表是否存在重大错漏报,按照公认审计标准提供对被审报表的合理保证。审计师既要对存在显性合约关系的客户负责,又要对存在隐性契约关系的其他利益相关者负责。负责的效果由审计过程的无偏性决定,如果审计过程的执行与审计标准、会计准则、监管要求存在重大偏离,那么合理保证的责任履行就不彻底,也有理由相信审计质量较低。 3.定义的后果角度 一般认为,不良审计后果的发生表明审计质量较低,这也给我们提供了一个理解审计质量的角度。审计后果轻则包括审计师解聘.重则包括监管处罚、诉讼和索赔。这些后果的产生可能与审计师的欺诈和失误、独立性违背、准则标准违反等行为有关,也可能与审计意见的不当有关。因为审计后果比较容易观测,所以,更容易从相反的角度来理解审计质量。比如,Casterella等(2009)认为,如果事务所因报表审计被诉讼或索赔时,可以认为审计质量较低。当然,为了减少法律诉讼,避免经济索赔,保护自己利益,经济理性的审计师也会主动提高审计质量。 三、审计质量框架的分析 审计质量框架是评价审计质量的综合系统,由审计的环境、主体和客体等质量驱动因素组成,框架的每个节点都可以给利益相关者呈现审计质量的不同观测角度。审计质量框架的研究时间不长,2006年英国财务报告委员会(FRC)的审计质量框架包括事务所文化、审计师特质、外部因素控制、审计执行效力和报告有用可靠等五部分。Francis(2011)用六个层次概括了审计质量框架,具体包括审计投入、审计过程、事务所、行业市场、监管机构和经济后果。KKPSV从四个方面明确了审计质量框架,具体为审计投入、审计过程、审计结果、审计环境,并给出了审计投入影响审计过程、审计过程影响审计结果、审计环境制约审计投入和审计过程的解释。这些审计框架给我们提供了观测审计质量的不同角度,提升了审计质量评测的系统性和全面性。 可见,审计质量框架的本质是提供了研究审计质量的多个维度。KKPSV审计质量框架下,总体审计质量有投入、过程、结果、环境等四个框架层次,本文定义为四个框架代理变量;在框架层次下又累计存在21个(小类)审计质量的细分节点,也可以定义为21个节点代理变量(见表1)。节点代理变量的综合可以反应框架层次的审计质量,比如激励动机、职业谨慎、知识经验、内部压力可以综合反应审计投入(或审计团队)质量;框架代理变量的综合可以反应总体审计质量;单个的框架代理变量、节点代理变量又可反应审计质量的不同侧面。这样不同利益相关者都可以从不同角度观测和理解审计质量,从而满足他们不同的审计信息需求。