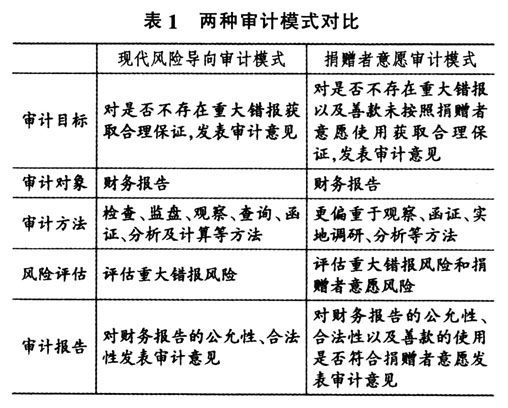

云南省图书馆机构用户,欢迎您!

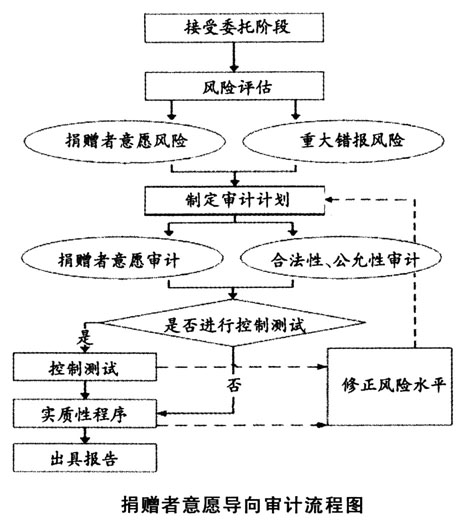

二、基于风险导向的捐赠者意愿审计模式的流程 捐赠者意愿审计模式既要对财务报告的公允性、合法性发表审计意见,又要对善款使用是否符合捐赠者意愿并充分披露发表审计意见。捐赠者意愿风险是指善款使用不符合捐赠者意愿的可能性。捐赠者意愿风险与重大错报风险既有区别又有联系。重大错报往往预示着捐赠者的意愿未达成,捐赠者意愿未达成也通常是重大错报的隐患。捐赠者意愿导向审计流程可以归纳如下图所示。

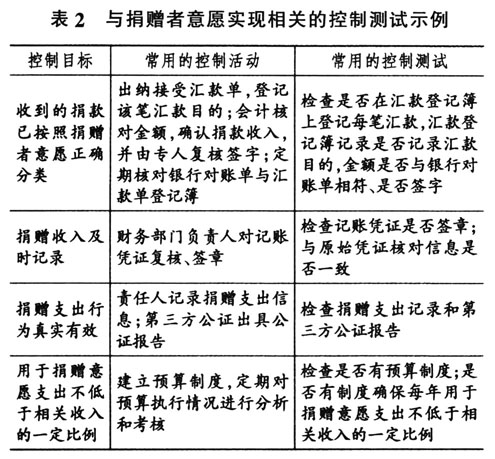

二、基于风险导向的捐赠者意愿审计模式的流程 捐赠者意愿审计模式既要对财务报告的公允性、合法性发表审计意见,又要对善款使用是否符合捐赠者意愿并充分披露发表审计意见。捐赠者意愿风险是指善款使用不符合捐赠者意愿的可能性。捐赠者意愿风险与重大错报风险既有区别又有联系。重大错报往往预示着捐赠者的意愿未达成,捐赠者意愿未达成也通常是重大错报的隐患。捐赠者意愿导向审计流程可以归纳如下图所示。  下文重点研究捐赠者意愿审计的几个关键环节。 1.捐赠者意愿风险的评估。注册会计师需要通过了解被审计公益基金会及其环境识别和评估捐赠者意愿风险,捐赠者意愿风险的评估应重点关注以下四个方面: (1)我国或者相关地区目前公益慈善事业的发展情况。基金会的类别和数量、公益活动开展水平以及被审计公益基金会在其中所处的地位;经济状况对基金会业务活动的影响;基金会的竞争情况;可获取的社会资源分布;募集资金的规模、来源、途径、类型等。 (2)我国公益基金会监管的政策。①基金会法律规范及监管。包括国家针对公益基金会的立法情况,登记管理机关、业务主管部门制定的监管制度等。②政府相关政策。政府购买服务或政府补贴的规定、被审计基金会适用的税种和税率、基金会公益性捐赠税前扣除等。 (3)公益基金会是否对募集的善款进行公示,是否持续对捐赠善款使用情况进行反馈,是否及时披露募集善款使用进度,社会公众对善款的去向是否关注,社会媒体是否对大型公益活动进行跟踪报道等。 (4)被审计单位对捐赠善款使用的相关内部控制。注册会计师了解内部控制时,不仅要关注内部控制运行情况,还需要考虑一项特定控制(单独或连同其他控制)是否以及如何防止、发现、纠正善款挪用等情况。 注册会计师了解公益基金会内外部环境并评估意愿风险时,可同时结合各类交易、账户余额、披露等程序识别风险及对拟测试的相关控制,将识别出的意愿风险与可能发生的领域相联系。评估识别出的意愿风险应关注是否与公益基金会整体环境相关、善款被挪用的可能性以及是否重大。同时应考虑特别意愿风险,如捐赠者意愿比较复杂、金额重大、涉及关联方比较多等情况。 2.与捐赠者意愿实现相关的控制测试。评估认定层次捐赠者意愿风险时,注册会计师预期被审计公益基金会内部控制的运行是有效的,或者仅实施实质性程序不能提供认定层次充分、适当的审计证据时,需要设计和实施控制测试,以下通过示例说明相关控制测试过程(表2)。

下文重点研究捐赠者意愿审计的几个关键环节。 1.捐赠者意愿风险的评估。注册会计师需要通过了解被审计公益基金会及其环境识别和评估捐赠者意愿风险,捐赠者意愿风险的评估应重点关注以下四个方面: (1)我国或者相关地区目前公益慈善事业的发展情况。基金会的类别和数量、公益活动开展水平以及被审计公益基金会在其中所处的地位;经济状况对基金会业务活动的影响;基金会的竞争情况;可获取的社会资源分布;募集资金的规模、来源、途径、类型等。 (2)我国公益基金会监管的政策。①基金会法律规范及监管。包括国家针对公益基金会的立法情况,登记管理机关、业务主管部门制定的监管制度等。②政府相关政策。政府购买服务或政府补贴的规定、被审计基金会适用的税种和税率、基金会公益性捐赠税前扣除等。 (3)公益基金会是否对募集的善款进行公示,是否持续对捐赠善款使用情况进行反馈,是否及时披露募集善款使用进度,社会公众对善款的去向是否关注,社会媒体是否对大型公益活动进行跟踪报道等。 (4)被审计单位对捐赠善款使用的相关内部控制。注册会计师了解内部控制时,不仅要关注内部控制运行情况,还需要考虑一项特定控制(单独或连同其他控制)是否以及如何防止、发现、纠正善款挪用等情况。 注册会计师了解公益基金会内外部环境并评估意愿风险时,可同时结合各类交易、账户余额、披露等程序识别风险及对拟测试的相关控制,将识别出的意愿风险与可能发生的领域相联系。评估识别出的意愿风险应关注是否与公益基金会整体环境相关、善款被挪用的可能性以及是否重大。同时应考虑特别意愿风险,如捐赠者意愿比较复杂、金额重大、涉及关联方比较多等情况。 2.与捐赠者意愿实现相关的控制测试。评估认定层次捐赠者意愿风险时,注册会计师预期被审计公益基金会内部控制的运行是有效的,或者仅实施实质性程序不能提供认定层次充分、适当的审计证据时,需要设计和实施控制测试,以下通过示例说明相关控制测试过程(表2)。  注册会计师还需要针对具体业务流程进行穿行测试,以追踪交易从发生到最终是否按照捐赠者意愿来完成,并考虑相关控制是否正确和完整,是否得到执行。 3.与捐赠者意愿实现相关的实质性程序。一是捐赠资金收支审计。注册会计师应对银行存款余额调节表、银行对账单、与金融机构往来的其他信息进行测试并分析;对金额较大或性质异常的银行付款业务,检查付款业务是否与捐赠者意愿直接相关,该程序可结合成本和管理费用进行测试。在原始凭证无法取得的情况下,宜采用现场调研来验证支出是否满足捐赠者意愿;对大型公益资产购建的捐赠支出,应采用实地调研进行测试,防止名义上修建学校,实际上是建造政府豪华办公大楼等情况;对相关指标进行分析,包括各类公益基金收入比、各类公益基金会支出收入比、公益基金收入增长率、支出增长率等指标。 二是社会信任度审计。注册会计师应对捐赠者、受益人、政府相关部门、公益基金会人员、社会大众等进行调研,调研的项目可包括公益项目数量、捐赠者、受益人增长率、进行报道的媒体数量、公众关注信任度等。获取定量数据及定性信息与历史数据相对比,分析差距较大的原因,判断对捐赠者意愿实现的影响。当发现被审计公益基金会社会信任程度大幅度下降时,注册会计师应扩大测试范围。

注册会计师还需要针对具体业务流程进行穿行测试,以追踪交易从发生到最终是否按照捐赠者意愿来完成,并考虑相关控制是否正确和完整,是否得到执行。 3.与捐赠者意愿实现相关的实质性程序。一是捐赠资金收支审计。注册会计师应对银行存款余额调节表、银行对账单、与金融机构往来的其他信息进行测试并分析;对金额较大或性质异常的银行付款业务,检查付款业务是否与捐赠者意愿直接相关,该程序可结合成本和管理费用进行测试。在原始凭证无法取得的情况下,宜采用现场调研来验证支出是否满足捐赠者意愿;对大型公益资产购建的捐赠支出,应采用实地调研进行测试,防止名义上修建学校,实际上是建造政府豪华办公大楼等情况;对相关指标进行分析,包括各类公益基金收入比、各类公益基金会支出收入比、公益基金收入增长率、支出增长率等指标。 二是社会信任度审计。注册会计师应对捐赠者、受益人、政府相关部门、公益基金会人员、社会大众等进行调研,调研的项目可包括公益项目数量、捐赠者、受益人增长率、进行报道的媒体数量、公众关注信任度等。获取定量数据及定性信息与历史数据相对比,分析差距较大的原因,判断对捐赠者意愿实现的影响。当发现被审计公益基金会社会信任程度大幅度下降时,注册会计师应扩大测试范围。