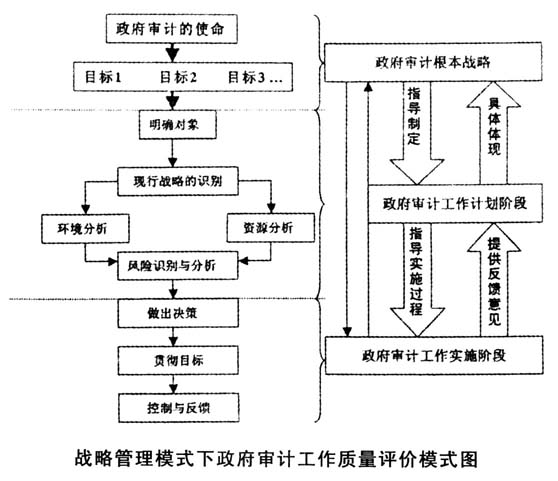

当前,运用科学适当的理论和方法作支撑,深入把握政府审计的发展规律,探求科学审计理念以提升政府审计的工作质量,具有很强的现实意义。本文在借鉴GAO(美国联邦审计署)经验的基础上,以战略管理的思想及技术工具为支撑,对如何提高我国政府审计质量进行了系统思考,并尝试运用战略管理工具建立政府审计质量评价体系。 以GAO为例,分析我国以战略管理提升政府审计质量的可行性 (一)GAO战略规划体系 2004年,美国联邦审计署更名后,注重强调Accountability(责任),因而开始建立以绩效审计为主的政府审计。通过其每年公布的绩效与受托经济责任报告,我们可以很清晰地发现,美国联邦审计署采用的是战略导向型整体规划体系。 美国联邦审计署制定战略规划体系的原因。美国联邦审计署致力于一系列监督、检查和预测性工作,这些工作横跨了联邦政府工作和项目的各个角度和范围。基于公共受托责任,美国联邦审计署有责任帮助联邦政府提高工作效率,同时对纳税人负责。这就要求美国联邦审计署必须建立战略导向型的规划体系,以实现其目标。 GAO战略规划框架。GAO制定了包含5个层级的战略规划体系。为了有效执行战略规划,美国联邦审计署提出了3E(经济性、效率性、效益性)核心价值贯穿战略体系的始末。整体的战略规划体系包括:战略规划、战略目标、绩效定位以及关键环节。 实施战略规划体系之后,对美国联邦审计署提高审计质量的帮助。通过战略规划体系的制定,在清晰使命和核心价值的指导下,美国国家审计在审计思路、审计范围、审计目标和审计资源的利用等方面都很清晰、具体而全面,大大提高了政府审计质量。 (二)GAO战略规划体系对我国的启示 尽管我国在体制等方面与美国存在很大差异,但是在国家审计的发展问题上,美国联邦审计署的发展经验尤其是战略管理的思想具有借鉴意义。以战略管理思想为导向,对政府审计的质量进行管理,可以从战略的视角及对审计规划和审计实践进行综合、系统地评价和审核,发现其中存在问题的领域,审查审计战略制定过程的科学性,注重后续的评价,形成完整的审计质量评价体系。同时,以战略为导向对政府审计质量进行管理和评价,超越了具体的职能部门的限制,而将关注点转移到审计组织与环境的相互作用及各项职能部门的有机关联,并能够通过战略分析和评价减少审计战略决策中的不确定性并增强战略决策的可行性,从而改进审计战略的实施效果。 战略管理提升我国政府工作质量 基于GAO战略规划体系的经验借鉴,以战略管理的思想为基础,结合战略管理的技术工具,笔者提出了政府审计工作评价与规范方法。达到以战略为导向,以战略目标为标准,重视战略实施和战略反馈的全过程管理,对政府审计工作进行系统指导和规范的目的。 从战略管理的目的看,战略的制定是前提和保证。从战略管理过程看,战略管理是一个包括战略制定和战略实施的过程。在战略制定中,主要分为长远战略和短期目标计划,战略的实施过程主要包括战略的评价和战略的控制。审计最终实施质量高低的评价标准为审计结果对审计总体战略目标的实现程度,同时,审计实施过程的控制及显示情况的总结和反馈为具体目标的修改和总体战略的把握提供依据(见下图)。

(一)以战略为导向的政府审计 政府审计的指导战略。按照战略管理的思想,首先应该以战略为导向明确政府审计的定位,明确政府审计工作的根本使命并依据政府审计的定位具体划分政府审计的具体目标,用每个目标指导具体的审计工作。 政府审计工作的计划阶段。战略制定在整个战略实施中占有重要地位,迈克尔·E·波特提出企业在考虑战略时,必须将企业与所处环境相联系。这一观点表明,战略管理与外部环境有着密切的联系,因外部环境的变化,战略管理需要进行相应的改进。 政府审计工作的实施阶段。主要包括政府审计整个实施过程的贯彻和监督以及对最后审计结果的评价和反馈。战略实施是战略管理不可或缺的一部分,因为战略计划始终是一种计划,计划制订得再完美,如果不付诸行动,就没有任何意义。因此,对战略实施过程的监督和评价,是保证战略有效实施,并根据反馈调整战略的必要环节。 (二)政府审计战略管理的流程 明确了以战略为指导的政府审计战略管理过程之后,对战略管理三个阶段的实施过程可以细分为相互联系的八个环节。按照这样的程序可以帮助政府审计工作过程中减少决策的不确定性,缩小战略执行过程中的偏差,从而提高政府审计的效率效果。 明确目标。指确定和了解被考察的这一环节是基于政府审计的什么使命以及使命的哪个具体化目标下产生的。如果使命和目标的确定过程中存在困难,则会暴露出审计组织缺乏明确战略的缺陷。 现行战略的识别。分析现行审计战略与审计组织的使命和目标是否一致。用于判断现行的战略在计划制订上有没有背离原始目的,这是保证政府审计质量的前提和关键。