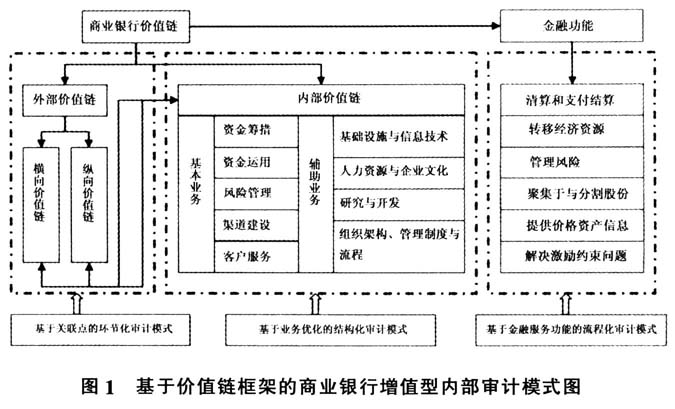

内部审计作为商业银行治理结构的重要“基石”之一,履行着保证和咨询的职责。但是随着我国银行业改革与竞争的快速推进,内部审计的发展愈发跟不上组织前进的步伐,商业银行内部审计转型已经成为管理层重视和研究的重要课题。国际内部审计协会(IIA)在最新的内部审计定义中,明确了内部审计“旨在增加价值和改善组织运营”的目标。增值目标的提出,为商业银行内部审计向增值型转型指明了方向。 商业银行增值型内部审计主要评价银行的治理、风险管理与控制过程,通过其特有的各种功能以及向高级管理层和董事会提供有价值的经营管理信息,间接地为银行经营增加价值,确立内部审计作为增值型资源的地位。增值型内部审计以价值为核心,审计活动更加贴近组织的价值链。因此,基于价值链理论进行增值探索,是商业银行内部审计向增值型转型的有效途径。 一、商业银行增值型内部审计转型中的瓶颈 目前,在商业银行内审向增值型转型过程中暴露出很多问题,主要表现为:一是对于“价值”的界定还不够清晰,现有做法很多是从内部审计引起的成本与效益角度出发,通过财务数据测度降低成本支出的角度对增值效果进行衡量,这种界定存在一定的局限性。二是“增值”审计的发展战略还不够系统。我国内部审计中发展比较先进的商业银行内部审计正在全面转型,但还普遍表现为较为零散的先进审计实践,没有系统性的战略规划,究其原因,主要是没有明晰的“价值”框架作为“增值”审计活动的指引。三是“增值”审计与商业银行业务发展的步伐不匹配,审计的落后发展直接阻滞了增加价值的实现。 二、引入价值链理论的意义 (一)指明了增值的方向。价值链理论解决了内部审计增值的对象难题。通过价值链理论对商业银行的内外部环境各项因素进行价值区分,明确了价值的内容、衡量标准和评估手段等,使内部审计增值目标更加明晰,有的放矢地向增值型转型。 (二)提供了转型的框架。价值链理论提出的“作业”概念,促使商业银行进行作业分析,并通过确定增值作业与非增值作业,构建商业银行价值链框架。这一框架的确定也为内审增值型转型提供了很好的审计导向性指引,依循此框架开展内部审计,使得增值活动更加直接。 (三)丰富了审计的要义。一是价值链理论使得审计职能更加有抓手。价值链理论注重作业评价、风险评估和价值分析,强调以效果为导向,使得审计的咨询职能得以有效发挥。二是价值链理论扩宽了审计的范围,解决了商业银行内部审计目前只关注基本业务或者核心业务,忽略辅助业务的确认与咨询的问题。价值链理论不仅涵盖了商业银行所有的业务,而且还包括了外部价值链,基于此开展的审计将自然延伸至价值链框架中的所有业务和联系节点。三是价值链理论拓展了审计的方式。价值链本身就是信息链的体现,价值链分析中包含了各业务信息之间的沟通,这就要求审计更加关注信息系统,促进了审计的信息化进程。另外,对于绩效的关注,促使审计将采取更多、更专业的数据收集方法和审计分析技术。 三、基于价值链的增值型内部审计构建 (一)商业银行价值链框架 商业银行的价值链是指一切能够创造价值以及起支持作用的银行内部、银行间以及银行与客户之间的价值活动的总和。根据商业银行价值活动涉及的范围,其价值链可以分为内部价值链和外部价值链。商业银行内部价值链包括基本业务活动和辅助业务活动两部分。商业银行外部价值链涵盖了与银行价值链能够形成关联的所有外部其他企业,既包括商业银行与其上下游客户的纵向链条(纵向价值链),又包括商业银行与其他金融机构、非金融企业的横向链条(横向价值链)。传统的价值链理论由于单利润点、单方向的静态思维,不符合现代商业银行价值体系的特点,兹维·博迪和罗伯特·莫顿提出了金融功能观,对商业银行的机制链理论进行了发展与改良。金融功能观认为金融组织具有6项功能:清算和支付结算、转移经济资源、管理风险、聚集和分割股份、提供价格资产信息和解决激励约束问题。 (二)基于价值链的增值型内部审计前置条件 基于价值链的增值型内部审计得以在商业银行开展,其前置条件有两个。一是开展作业分析。作业分析是作业成本管理的一项重要内容,其主要目标是认识组织的作业过程,以便从中发现持续改善的机会及途径。分析和评价作业、改进作业和消除非增值作业构成了作业分析的主要内容。二是进行价值评估。价值评估以作业为评估对象,评估包括两方面的内容,一方面评估作业的收益,另一方面是评估作业的风险。价值评估要综合考虑收益与风险,对作业的价值进行判断,为价值链的构成奠定基础。 (三)内部审计增值转型模式 基于改良的商业银行价值链框架,笔者构建了增值型内部审计的三种审计模式,分别是基于业务优化的结构化审计模式、基于金融服务功能的流程化审计模式和基于关联点的环节化审计模式,见图1:

1.基于业务优化的结构化审计模式。该审计模式主要针对内部价值链中的各项业务活动开展。由于内部价值链在商业银行价值链中占据主要地位,内部价值链包含了商业银行内部管理中的各项业务,因此基于业务特征的结构化审计模式也是增值型审计的主要模式。这一审计模式的特点有:一是以优化内部价值链为目的,使增值型内部审计真正体现价值作用。以内部价值链优化为目的,提高内部价值链中增值作业的增值效率,降低非增值作业或者增值作业中的价值低效,使审计成果对组织增值的作用更加明显和有效。二是以价值链为依据划分审计业务对象,使得增值审计更加有针对性。比如以资金运用为审计对象,对资金运用中涉及的短期自偿性(流动资金)、中长期贷款、个人信贷、票据业务、分期付款融资、融资租赁业务以及衍生产品、投资并购等业务进行系统性的审计,有利于对组织资金运用情况进行全面分析。三是以内部价值链为依据的结构化审计,能够体现价值链中各因素之间的联系,弥补了目前审计中的盲区。内部价值链各因素之间是有联系的,而且这种联系是很紧密的,基本、辅助业务内部以及相互之间都存在联系,目前对这种联系的有效性和价值评估还是商业银行内部审计的盲区,往往只专注于独立因素的审计,对影响因素的分析很难有更加宏观的认识。比如研究与开发作为辅助业务,其价值的体现是延伸至基本业务的,只有基于价值链开展的审计才能合理、清晰、有效地反映这种价值的延伸。