云南省图书馆机构用户,欢迎您!

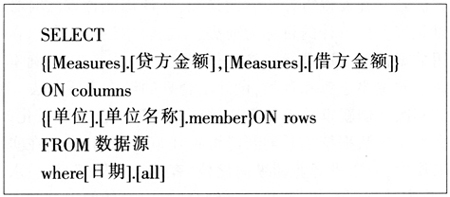

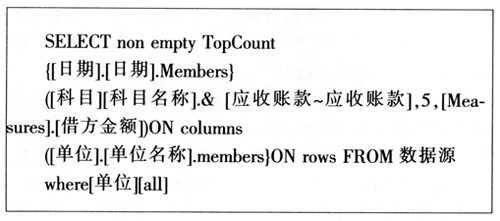

在此示例中,查询定义了以下单元集信息:select子句将查询轴设置为measures维度的[贷方金额]和[借方金额]成员,以及单位维度的各单位的成员。FROM子句指明数据源。 2.限定条件查询。下例返回在2007年至2011年会计年度期间,按照[Measures].[借方金额]度量值进行排序(从成员集中销售额最高的成员开始),在科目维度中选取科目名称为[应收账款~应收账款],求得金额最多的会计期间的五个成员。

在此示例中,查询定义了以下单元集信息:select子句将查询轴设置为measures维度的[贷方金额]和[借方金额]成员,以及单位维度的各单位的成员。FROM子句指明数据源。 2.限定条件查询。下例返回在2007年至2011年会计年度期间,按照[Measures].[借方金额]度量值进行排序(从成员集中销售额最高的成员开始),在科目维度中选取科目名称为[应收账款~应收账款],求得金额最多的会计期间的五个成员。  TopCount(MDX)函数根据指定的对集求得的值,对指定的元组按降序排序,返回度量值最高的指定个数成员。在此例中,使用TopCount(MDX)函数选取应收账款最高的五个会计期间,显示在横轴。纵轴为各单位名称,FROM子句指明数据源。由结果可以看出各个单位在哪些会计期间发生了最多的应收账款,这些发生了最多的应收账款的数据可以定义为多维分析中的元数据:(单位,期间,金额)。 根据审计部门的审计规则进一步分析,发生额异常的元数据定义为审计疑点。统计总计(all)栏中显示某会计期间的金额总计。 审计人员可以通过继续查看各单位应收账款的金额,进一步通过跟踪审计疑点明确责任单位,据审计疑点,回归凭证库表继续查询应收账款发生额的详细信息。 3.维度交叉分析。维度交叉分析可以更加细化多维数据的粒度,例如,若要查询各单位在各期的借方各科目金额总计,可以使用如下语句:

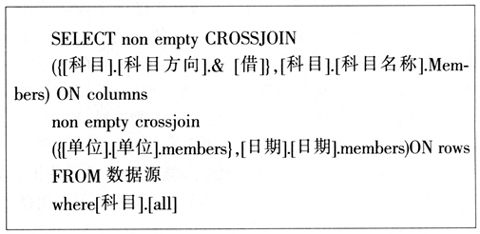

TopCount(MDX)函数根据指定的对集求得的值,对指定的元组按降序排序,返回度量值最高的指定个数成员。在此例中,使用TopCount(MDX)函数选取应收账款最高的五个会计期间,显示在横轴。纵轴为各单位名称,FROM子句指明数据源。由结果可以看出各个单位在哪些会计期间发生了最多的应收账款,这些发生了最多的应收账款的数据可以定义为多维分析中的元数据:(单位,期间,金额)。 根据审计部门的审计规则进一步分析,发生额异常的元数据定义为审计疑点。统计总计(all)栏中显示某会计期间的金额总计。 审计人员可以通过继续查看各单位应收账款的金额,进一步通过跟踪审计疑点明确责任单位,据审计疑点,回归凭证库表继续查询应收账款发生额的详细信息。 3.维度交叉分析。维度交叉分析可以更加细化多维数据的粒度,例如,若要查询各单位在各期的借方各科目金额总计,可以使用如下语句:  本例使用Crossjoin(MDX)函数返回同一维度属性层次结构中的属性层次结构成员的叉积,限定横轴为借方下的各项科目,纵轴为各单位名称以及各会计期间,FROM子句指明数据源。由结果可以看出各个单位在哪些会计期间发生的应收账款和其他应收款,可以继续跟踪大额应收账款收支状况,以及验证坏账准备的提取情况。 (二)关联规则应用分析。审计人员能够使用数据挖掘方法对被审计单位的财务数据及业务数据进行关联规则分析,从中发现异常问题。通过关联规则进行提取和判断,能够进一步生成审计分析模型。 例如在财政数据挖掘审计中应用关联规则,可以计算各个预算单位的财政支出/总预算的值,先确定预算单位是否违规执行预算。在实际审计中,我们还可以利用关联规则分析,通过对比被审计单位的车辆数和汽车保险费支出的关系,能够据此关联规则分析结果发现是否利用账外资产购买用车,根据此线索进而查出是否存在小金库的问题。

本例使用Crossjoin(MDX)函数返回同一维度属性层次结构中的属性层次结构成员的叉积,限定横轴为借方下的各项科目,纵轴为各单位名称以及各会计期间,FROM子句指明数据源。由结果可以看出各个单位在哪些会计期间发生的应收账款和其他应收款,可以继续跟踪大额应收账款收支状况,以及验证坏账准备的提取情况。 (二)关联规则应用分析。审计人员能够使用数据挖掘方法对被审计单位的财务数据及业务数据进行关联规则分析,从中发现异常问题。通过关联规则进行提取和判断,能够进一步生成审计分析模型。 例如在财政数据挖掘审计中应用关联规则,可以计算各个预算单位的财政支出/总预算的值,先确定预算单位是否违规执行预算。在实际审计中,我们还可以利用关联规则分析,通过对比被审计单位的车辆数和汽车保险费支出的关系,能够据此关联规则分析结果发现是否利用账外资产购买用车,根据此线索进而查出是否存在小金库的问题。