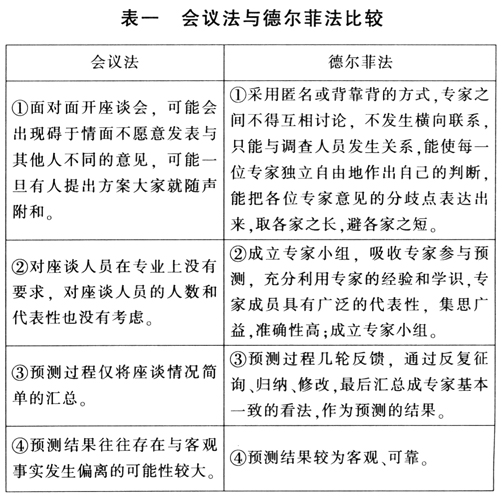

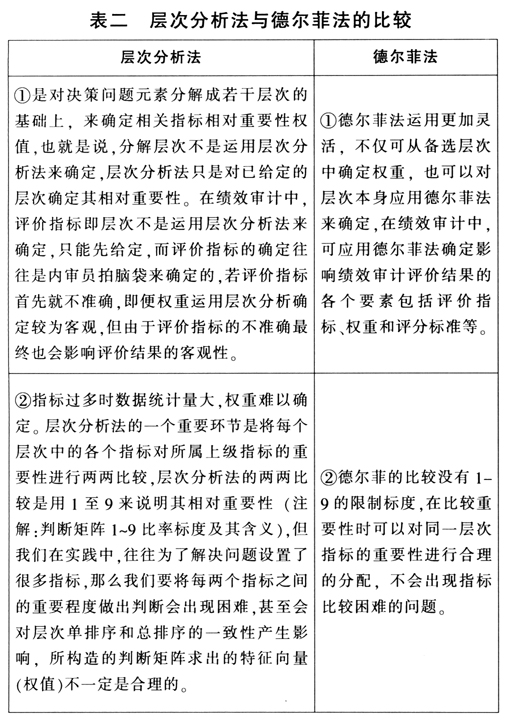

德尔菲法也称专家调查法,是一种采用通讯方式分别将所需解决的问题单独发送到各个专家手中,征询意见,然后回收汇总全部专家的意见,并整理出综合意见。随后将综合意见和预测问题再分别反馈给专家,再次征询意见,各专家依据综合意见修改自己原有的意见,然后再汇总。这样多次反复,逐步取得比较一致的预测结果的决策方法。德尔菲法(Delphi Method)是在20世纪40年代由0·赫尔姆和N·达尔克首创,1946年,美国兰德公司为避免集体讨论存在的屈从于权威或盲目服从多数的缺陷,首次用这种方法用来进行定性预测,后来该方法被迅速广泛采用。德尔菲法最初产生于科技领域,后来逐渐被应用于任何领域的预测。目前,人民银行内审正处于转型时期,人民银行九江市中心支行创新性、尝试性地引进德尔菲法开展了财务金绩效审计,经实践证明,德尔菲法是绩效审计确定评价指标、评价指标权重和评分标准较为科学和有效的方法。 一、人民银行绩效审计引进德尔菲法创新的初衷 现阶段,我们在开展绩效审计过程中有这样的困惑: 1.绩效审计要素往往具有不可量化的特性 人民银行不是盈利机构,带有鲜明的政策管理特色与内涵,对其开展绩效审计在指标、评价尺度的设计上都存在一定的难度,其中风险隐患的产生与预防、经济效益与社会效益实现与否、业务运行效率的高低,都很难从数量上进行计算和比较,难以在价值上加以描述。 2.绩效审计的环境具有不够成熟的特性 绩效审计不像简单的合规审计,不是将审计内容对照现有的制度回答“是”或“否”的问题。绩效审计是指国家审计机关对政府部门及相关组织的期望功能或公共资金、项目、政策的期望目标的实现是否达到或超过既定标准或要求,以及实现的手段和方式方法是否经济、有效所进行的检查、监督和评价,并寻求改进途径,帮助其尽可能地尽善尽美。绩效审计综合性强,需要对审计对象和审计内容进行全面、深刻了解与深度把握,需要复合性的知识结构、全面的视野,与传统内审的专业性、单纯性、单向性有相当大程度的不同。而人民银行绩效审计处在创新阶段,基层人民银行内审人员的整体水平和成熟度还存在着较大差距。与之相应,绩效审计的相关法规制度与评价体系比较欠缺、不够丰富完整和完善。 3.绩效审计评价指标、评价指标权重和评分标准在绩效审计中具有至关重要的特性 绩效审计是对审计对象所承担的绩效责任进行的检查、监督和评价,检查和监督的最后落脚点还是为评价服务。绩效审计评价结果是各项评价指标评价结果的综合,由各项评价指标基础评分加权后汇总得出,即加权评分之和=∑各项指标“基础评分”×权重,评价结果由评价指标“基础评分”、权重决定,而评价指标“基础评分”则由评价指标和评分标准决定。由此可看出,绩效审计评价指标、评价指标权重和评分标准是决定评价结果的至关重要的因素,是评价审计对象绩效水平的至关重要的因素。 4.辖内人民银行绩效审计曾应用的会议法和层次分析法存在较大缺陷 人民银行九江市中心支行辖内在开展绩效审计时曾尝试运用会议法和层次分析法,取得过一定的收效,但是在运用过程中发现还是有一定的不如意之处,经实践证明,在绩效审计中,德尔菲法是更为科学和有效的预测方法。德尔菲法和会议法、层次分析法在绩效审计中的比较,如下表一、下页表二:

二、德尔菲法在人民银行财务绩效审计中的实践 人民银行九江市中支对辖内某支行开展财务资金绩效审计中,创新性地应用德尔菲法确定评价指标、权重和评分标准,达到了预期的效果,较为客观、准确地评价了财务资金绩效水平,其实施过程如下: 1.组成专家小组 由中支和本行专业部门人员和监督部门人员共8人组成专家小组,具体成员包括中支会计财务科、后勤服务中心、内审科部门技术性强的专业人员和项目主审人4人,支行分管专业的行领导、分管监督的行领导2人,支行综合业务股、办公室专业与监督技术性强的专业人员2人。 2.向所有专家对预测的问题征询意见 主审人制定体现财务资金经济性、效率性和效果性的问卷发放给专家小组每位成员。意见的征求分步进行,先确定评价指标后,再确定评价指标的权重,最后确定评分标准,评价指标、评价指标权重、评分标准的确定都要多轮重复以下程序,即向专家征询意见→汇总全部专家的意见→整理综合意见→将综合意见和预测问题分别反馈给专家→再次征询意见→经多轮征询得出最终一致性结论。同样,对评价指标分解的确定也是分步进行,先确定一级指标,再确定二级、三级指标,一直分解到可以直接实施评价的指标为止,同样均要经过多轮以上程序。 经专家小组成员三轮背靠背打分、汇总、反馈、综合处理,得出最后一次专家达成一致性判断的财务绩效审计评价指标、权重和评分标准,情况如下: (1)对评价指标问题的征求意见 一级指标: ①问卷:人民银行财务资金包括办公费、水电费、邮电费、交通费、招待费、劳务费、福利费、维修费、差旅费、培训费、会议费、电子设备运转费及工会经费等。人民银行财务资金绩效审计的评价指标分几级?依据是什么?各级评价指标有哪些?其依据是什么?