云南省图书馆机构用户,欢迎您!

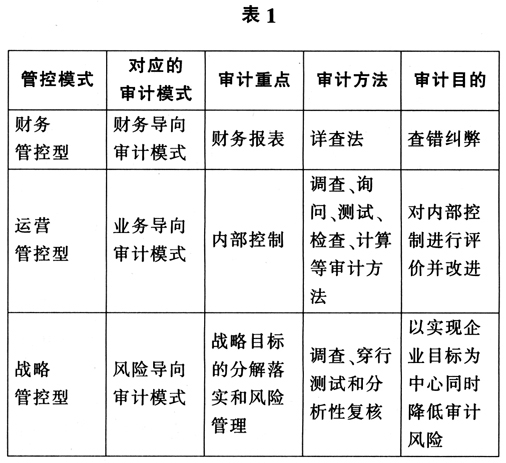

企业应当在确定适合自身情况的管控模式后,选择并确定相应的审计模式。 目前国内企业集团内部审计机构的设置,主要有以下几种模式: (1)审计部由财务负责人分管。在该种模式下,内部审计人员根据单位财务负责人要求开展工作,审计机构的独立性较弱,组织层级较低,职责范围一般为财务收支审计,很难实现内部审计的目标。 (2)审计机构由总经理分管。在这种模式下,审计工作容易得到行政支持,便于审计工作开展,但同时容易缺乏权威性和独立性,无法监督管理层经济决策及经济行为。 (3)审计机构由监事会分管。在这种模式下,审计机构根据监事会要求履行相关监察职能,审计机构独立性较强,组织层级较高,但在实践中往往不容易得到行政支持,不容易实现审计目的。 (4)审计机构由董事会分管。在这种模式下,审计机构由董事会分管,并接受市计委员会的监督,组织层级较高,权威性和独立性较强,有利于审计人员开展工作。 内部审计规范应当是为实现内部审计目标而建立的,由实践中形成,同时又指引着实践行动。般采说,作为根据目标而事前制定的行为依据,内部审计规范规定了哪些内部审计行为可行、应如何进行等各种问题,从而可以让内部审计行为能够规范进行,确保各类审计目标的实现。 中国内部审计师协会颁布的《内部审计人员职业道德规范》将从事内部审计工作的专业人员职业道德规范明确定义为:“是内部审计人员职业素质、品德、专业胜任能力以及职业责任的总称”。 资源配置主要包括人力资源配置和信息技术配置。 (1)人力资源配置。现代内部审计对内部审计人员的要求越来越高,呈现出新的特点。首先,内部审计部门负责人必须能够获得董事会和经理层的绝对支持,满足内部审计工作利益相关者的不同预期,在有限的预算范围内改善企业业绩,为企业增加价值,为企业提供较高价值的咨询服务,并有良好的职业操守。其次,内部审计人员必须有丰富的行业知识背景、良好的沟通能力、项目管理经验、团队精神、信息技术能力、识别并评估风险的能力和良好的职业操守。 (2)信息技术配置。目前ERP已经在大多数企业集团被广泛应用,在此基础上,要能够高效开展内部审计工作,就要给内部审计人员提供充分的软硬件方面的信息技术保障,开发符合企业运营实际的计算机辅助审计工具、审计业务管理系统,并且实现同企业现有的ERP和风险管理软件无缝对接。 审计内容和流程 现代内部审计在风险导向下增加了风险管理审计这一重要内容。 基于这导向,内部审计的一般流程为: (1)在审计计划阶段,内部审计应从企业的战略分析入手,在对业务流程进行分析的基础上进行风险识别和风险分析,在充分考虑企业内部审计资源后,确定审计重点和审计频率,制定企业内部审计计划。 (2)在制定审计计划后,内部审计机构应根据董事会和管理层关注的审计范围、监管部门的有关要求、经营环境的变化、流程或运营体系的改变等因素重新进行风险评估,对审计计划进行适度调整。

企业应当在确定适合自身情况的管控模式后,选择并确定相应的审计模式。 目前国内企业集团内部审计机构的设置,主要有以下几种模式: (1)审计部由财务负责人分管。在该种模式下,内部审计人员根据单位财务负责人要求开展工作,审计机构的独立性较弱,组织层级较低,职责范围一般为财务收支审计,很难实现内部审计的目标。 (2)审计机构由总经理分管。在这种模式下,审计工作容易得到行政支持,便于审计工作开展,但同时容易缺乏权威性和独立性,无法监督管理层经济决策及经济行为。 (3)审计机构由监事会分管。在这种模式下,审计机构根据监事会要求履行相关监察职能,审计机构独立性较强,组织层级较高,但在实践中往往不容易得到行政支持,不容易实现审计目的。 (4)审计机构由董事会分管。在这种模式下,审计机构由董事会分管,并接受市计委员会的监督,组织层级较高,权威性和独立性较强,有利于审计人员开展工作。 内部审计规范应当是为实现内部审计目标而建立的,由实践中形成,同时又指引着实践行动。般采说,作为根据目标而事前制定的行为依据,内部审计规范规定了哪些内部审计行为可行、应如何进行等各种问题,从而可以让内部审计行为能够规范进行,确保各类审计目标的实现。 中国内部审计师协会颁布的《内部审计人员职业道德规范》将从事内部审计工作的专业人员职业道德规范明确定义为:“是内部审计人员职业素质、品德、专业胜任能力以及职业责任的总称”。 资源配置主要包括人力资源配置和信息技术配置。 (1)人力资源配置。现代内部审计对内部审计人员的要求越来越高,呈现出新的特点。首先,内部审计部门负责人必须能够获得董事会和经理层的绝对支持,满足内部审计工作利益相关者的不同预期,在有限的预算范围内改善企业业绩,为企业增加价值,为企业提供较高价值的咨询服务,并有良好的职业操守。其次,内部审计人员必须有丰富的行业知识背景、良好的沟通能力、项目管理经验、团队精神、信息技术能力、识别并评估风险的能力和良好的职业操守。 (2)信息技术配置。目前ERP已经在大多数企业集团被广泛应用,在此基础上,要能够高效开展内部审计工作,就要给内部审计人员提供充分的软硬件方面的信息技术保障,开发符合企业运营实际的计算机辅助审计工具、审计业务管理系统,并且实现同企业现有的ERP和风险管理软件无缝对接。 审计内容和流程 现代内部审计在风险导向下增加了风险管理审计这一重要内容。 基于这导向,内部审计的一般流程为: (1)在审计计划阶段,内部审计应从企业的战略分析入手,在对业务流程进行分析的基础上进行风险识别和风险分析,在充分考虑企业内部审计资源后,确定审计重点和审计频率,制定企业内部审计计划。 (2)在制定审计计划后,内部审计机构应根据董事会和管理层关注的审计范围、监管部门的有关要求、经营环境的变化、流程或运营体系的改变等因素重新进行风险评估,对审计计划进行适度调整。