云南省图书馆机构用户,欢迎您!

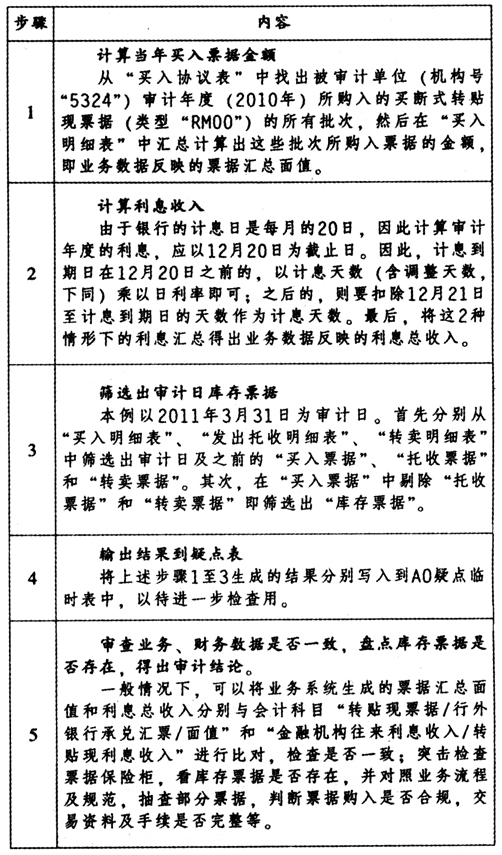

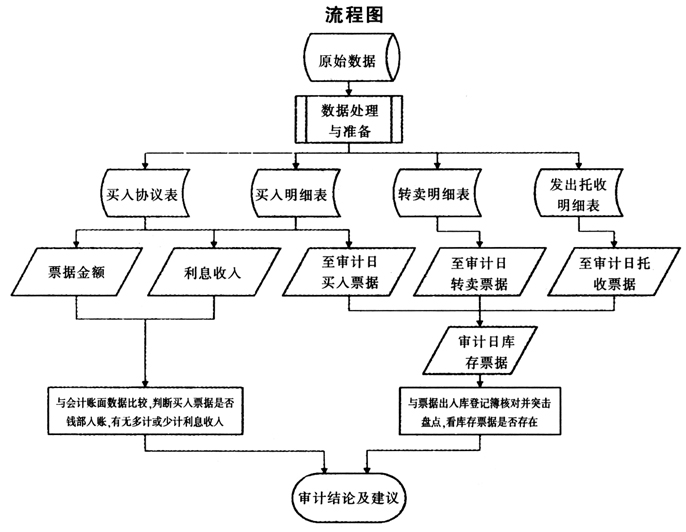

1.买入协议表:批次,机构号,买入类型,业务编号,买入日期等。 2.买入明细表:票据号,买入批次,利率,计息天数,计息到期日,调整天数,票据金额等。 3.发出托收明细表:票据号,发出托收日期、票据金额,托收批次等。 4.转卖明细表:票据号,票据金额等。 5.票据出入库登记簿:票据号,票据金额,票据类型,入库时间,出库时间等。 6.有关业务流程及交易资料等:本行票据交易规范及流程,商业汇票查询书,商品交易合同和增值税发票复印件等。 二、分析步骤(见右表)

1.买入协议表:批次,机构号,买入类型,业务编号,买入日期等。 2.买入明细表:票据号,买入批次,利率,计息天数,计息到期日,调整天数,票据金额等。 3.发出托收明细表:票据号,发出托收日期、票据金额,托收批次等。 4.转卖明细表:票据号,票据金额等。 5.票据出入库登记簿:票据号,票据金额,票据类型,入库时间,出库时间等。 6.有关业务流程及交易资料等:本行票据交易规范及流程,商业汇票查询书,商品交易合同和增值税发票复印件等。 二、分析步骤(见右表)  三、流程图(见下页)

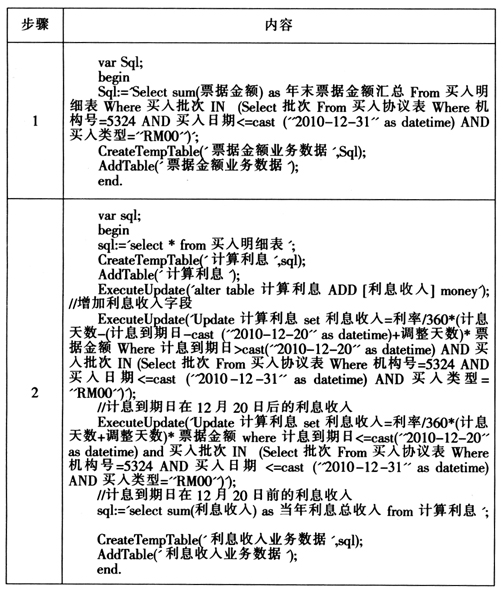

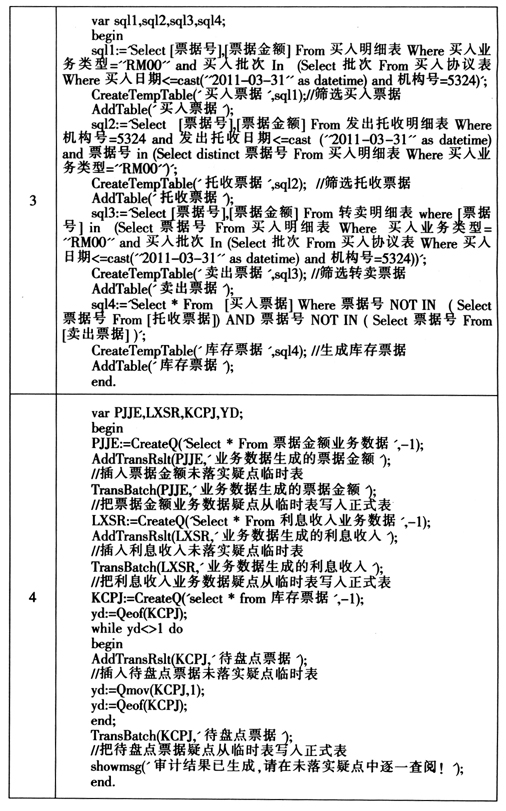

三、流程图(见下页)  四、审计脚本语言(见下页)

四、审计脚本语言(见下页)

五、延伸建议 通过以上方法步骤,首先,计算出金融企业业务管理系统所反映的审计年度的票据金额和利息收入,再与会计账簿反映的数据进行对比分析,检查业务和财务数据是否一致;其次,筛选出审计日库存票据,索取票据出入库登记簿,突击盘点票据存放保险柜,检查库存票据是否真实存在;最后,对业务系统生成的数据与财务数据不一致及账实不符的,应查明原因,属于信息系统方面的,提出完善系统的建议;属于会计方面少计或多计的,要从审计角度提出处理处罚意见。 六、适用法规 1.《中华人民共和国商业银行法》(2003年修正),第五十五条“商业银行应当按照国家有关规定,真实记录并全面反映其业务活动和财务状况,编制年度财务会计报告,及时向国务院银行业监督管理机构、中国人民银行和国务院财政部门报送。商业银行不得在法定的会计账册外另立会计账册。” 2.《中华人民共和国会计法》(1999年修正),第二十九条“会计机构、会计人员发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度的规定有权自行处理的,应当及时处理;无权处理的,应当立即向单位负责人报告,请求查明原因,做出处理。”

五、延伸建议 通过以上方法步骤,首先,计算出金融企业业务管理系统所反映的审计年度的票据金额和利息收入,再与会计账簿反映的数据进行对比分析,检查业务和财务数据是否一致;其次,筛选出审计日库存票据,索取票据出入库登记簿,突击盘点票据存放保险柜,检查库存票据是否真实存在;最后,对业务系统生成的数据与财务数据不一致及账实不符的,应查明原因,属于信息系统方面的,提出完善系统的建议;属于会计方面少计或多计的,要从审计角度提出处理处罚意见。 六、适用法规 1.《中华人民共和国商业银行法》(2003年修正),第五十五条“商业银行应当按照国家有关规定,真实记录并全面反映其业务活动和财务状况,编制年度财务会计报告,及时向国务院银行业监督管理机构、中国人民银行和国务院财政部门报送。商业银行不得在法定的会计账册外另立会计账册。” 2.《中华人民共和国会计法》(1999年修正),第二十九条“会计机构、会计人员发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度的规定有权自行处理的,应当及时处理;无权处理的,应当立即向单位负责人报告,请求查明原因,做出处理。”