云南省图书馆机构用户,欢迎您!

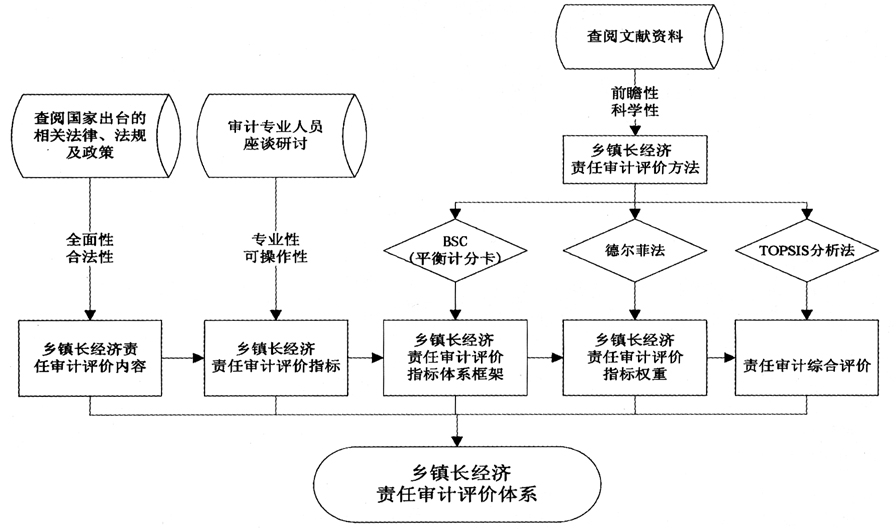

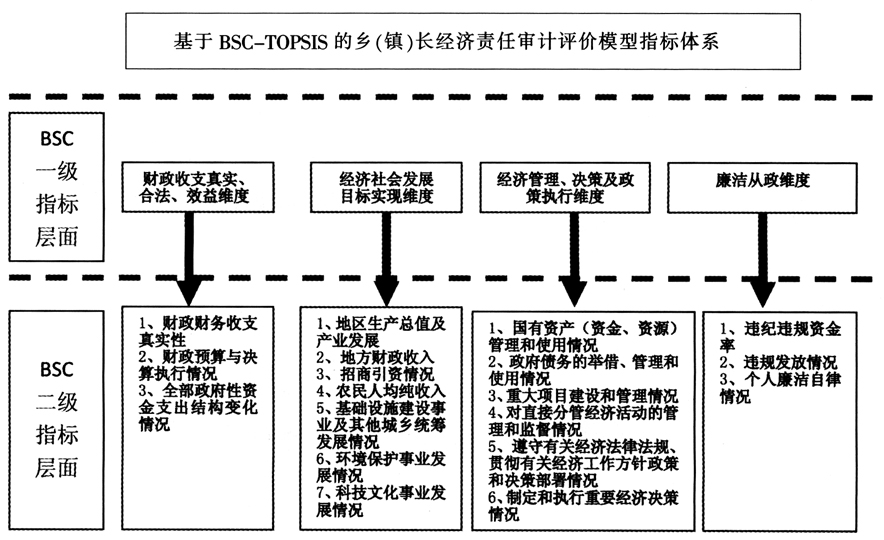

二、运用BSC-TOPSIS法构建乡(镇)长经济责任审计综合评价评价体系的步骤 步骤1:确定评价内容 在对当前经济责任审计法律法规进行认真研究及确保审计不缺位不越位的基础上,最终确定评价内容有九项:一是财政收支真实、合法、效益情况;二是贯彻落实科学发展,推动经济社会科学发展情况;三是国有资产(资金、资源)管理和使用情况;四是政府债务的举借、管理和使用情况;五是重大项目建设和管理情况;六是对直接分管经济活动的管理和监督情况;七是遵守有关经济法律法规、贯彻有关经济工作方针政策和决策部署情况;八是制定和执行重要经济决策情况;九是有关廉洁从政规定情况。 步骤2:搭建评价指标体系框架 将传统BSC(平衡计分卡)的指标内容加以修正,将财务、客户、内部业务流程及学习与成长四个维度,分别修正为财政收支真实、合法、效益维度、经济社会发展目标实现维度、经济管理、决策及政策执行维度、廉洁从政维度。

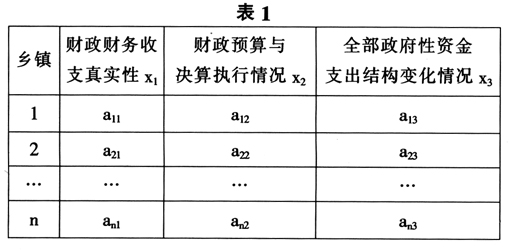

二、运用BSC-TOPSIS法构建乡(镇)长经济责任审计综合评价评价体系的步骤 步骤1:确定评价内容 在对当前经济责任审计法律法规进行认真研究及确保审计不缺位不越位的基础上,最终确定评价内容有九项:一是财政收支真实、合法、效益情况;二是贯彻落实科学发展,推动经济社会科学发展情况;三是国有资产(资金、资源)管理和使用情况;四是政府债务的举借、管理和使用情况;五是重大项目建设和管理情况;六是对直接分管经济活动的管理和监督情况;七是遵守有关经济法律法规、贯彻有关经济工作方针政策和决策部署情况;八是制定和执行重要经济决策情况;九是有关廉洁从政规定情况。 步骤2:搭建评价指标体系框架 将传统BSC(平衡计分卡)的指标内容加以修正,将财务、客户、内部业务流程及学习与成长四个维度,分别修正为财政收支真实、合法、效益维度、经济社会发展目标实现维度、经济管理、决策及政策执行维度、廉洁从政维度。  步骤3:基于BSC-TOPSIS的乡(镇)长经济责任审计模型的计算方法 BSC-TOPSIS模型的二级指标按照上图中的二级指标确定,各个指标的权重向量ω1,通过德尔菲法,由评价团队打分给出。假设有n个乡镇为经济责任审计对象。 (1)财务收支真实、合法、效益维度的二级指标(见表1)

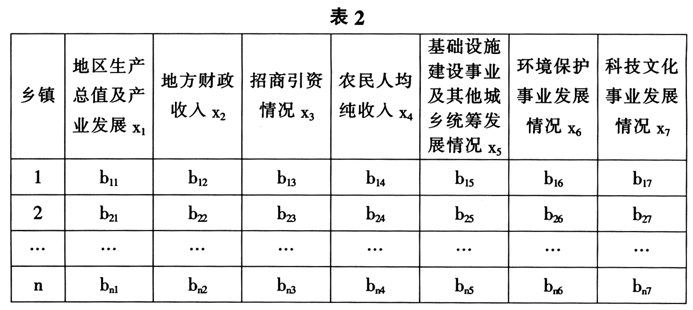

步骤3:基于BSC-TOPSIS的乡(镇)长经济责任审计模型的计算方法 BSC-TOPSIS模型的二级指标按照上图中的二级指标确定,各个指标的权重向量ω1,通过德尔菲法,由评价团队打分给出。假设有n个乡镇为经济责任审计对象。 (1)财务收支真实、合法、效益维度的二级指标(见表1)  (2)经济社会发展目标实现维度的二级指标(见表2)

(2)经济社会发展目标实现维度的二级指标(见表2)  (3)经济管理、决策及政策执行维度二级指标(见下页表3)

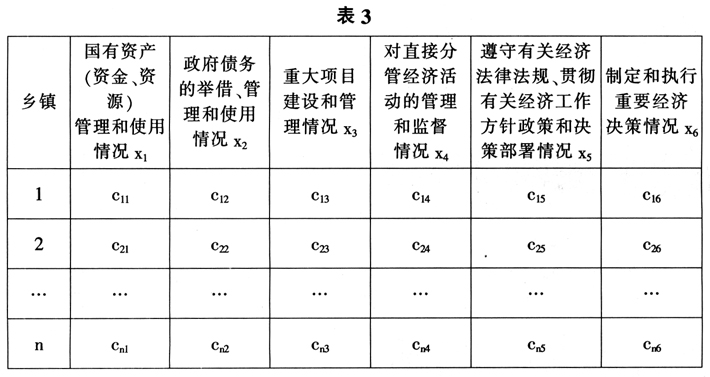

(3)经济管理、决策及政策执行维度二级指标(见下页表3)  (4)廉洁从政维度的二级指标(见表4)

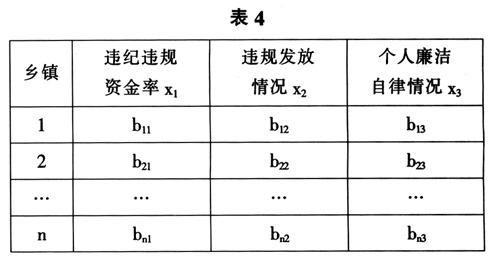

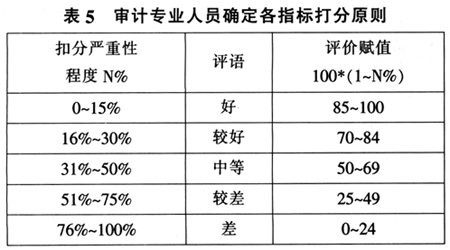

(4)廉洁从政维度的二级指标(见表4)  步骤4:BSC(平衡计分卡)三级指标分值计算 基于评价标准设置各项指标的扣分点,扣分点越多,指标评价得分越低。审计专业人员确定各指标打分原则是将各指标下实际存在的扣分点累加,便得出该项指标扣分严重性程度,如果审计中发现一项指标存在所有的扣分点,即扣分严重性程度满分达100%,反之,审计未发现扣分点则扣分严重性程度为0%。因此严重性程度越高,指标评价越低,反之亦然。邀请审计专业人员确定相应比例扣分严重性程度的评语集及评价的赋值,详见表5。

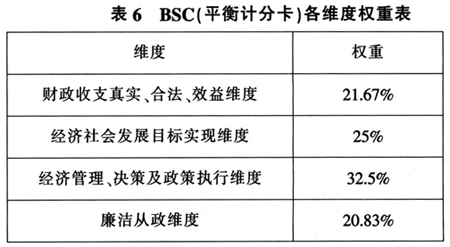

步骤4:BSC(平衡计分卡)三级指标分值计算 基于评价标准设置各项指标的扣分点,扣分点越多,指标评价得分越低。审计专业人员确定各指标打分原则是将各指标下实际存在的扣分点累加,便得出该项指标扣分严重性程度,如果审计中发现一项指标存在所有的扣分点,即扣分严重性程度满分达100%,反之,审计未发现扣分点则扣分严重性程度为0%。因此严重性程度越高,指标评价越低,反之亦然。邀请审计专业人员确定相应比例扣分严重性程度的评语集及评价的赋值,详见表5。  步骤5:BSC(平衡计分卡)二级指标分值计算 乡(镇)长经济责任审计团队通过审计排查出扣分项,对照打分原则,对各个BSC(平衡计分卡)二级指标打分。 步骤6:BSC-TOPSIS模型的计算 BSC-TOPSIS模型的计算在指标和数值确定后,可以转化为TOPSIS的多级模糊总评价问题,各一级指标为平衡乡镇的内外部关系,其权重xi,通过德尔菲法,由乡(镇)长经济责任审计评价团队打分给出,详见表6。

步骤5:BSC(平衡计分卡)二级指标分值计算 乡(镇)长经济责任审计团队通过审计排查出扣分项,对照打分原则,对各个BSC(平衡计分卡)二级指标打分。 步骤6:BSC-TOPSIS模型的计算 BSC-TOPSIS模型的计算在指标和数值确定后,可以转化为TOPSIS的多级模糊总评价问题,各一级指标为平衡乡镇的内外部关系,其权重xi,通过德尔菲法,由乡(镇)长经济责任审计评价团队打分给出,详见表6。  1.计算各一级指标的中间结果 这里以财政收支真实、合法、效益维度的二级指标为例,其他三个BSC(平衡计分卡)一级指标可以依理类推。以n个乡镇作为经济责任审计对象时,财政收支真实、合法、效益维度有3个评价指标。用

1.计算各一级指标的中间结果 这里以财政收支真实、合法、效益维度的二级指标为例,其他三个BSC(平衡计分卡)一级指标可以依理类推。以n个乡镇作为经济责任审计对象时,财政收支真实、合法、效益维度有3个评价指标。用 相应的表示第n个乡镇的财政财务收支真实性指标,

相应的表示第n个乡镇的财政财务收支真实性指标, 表示第n个乡镇的全部政府性资金支出结构变化情况指标,

表示第n个乡镇的全部政府性资金支出结构变化情况指标, 表示第n个乡镇的财政预算与决算执行情况指标。各二级指标的权重x,通过德尔菲法,由乡镇经济责任审计评价团队打分给出(见表7)。

表示第n个乡镇的财政预算与决算执行情况指标。各二级指标的权重x,通过德尔菲法,由乡镇经济责任审计评价团队打分给出(见表7)。