云南省图书馆机构用户,欢迎您!

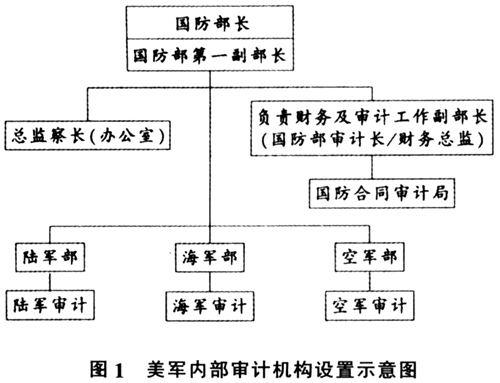

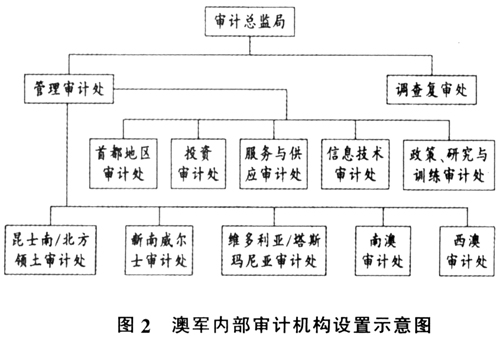

(1)总监察长办公室的审计。根据美国《1978年监察长法》,总监察长办公室是美国国防部专司审计和调查的机构。总监察长由总统提名,经参议院批准,总统任命,向总统和国会负责。武装部队中的任何人员,无论是现役人员还是预备役人员,都不得被任命为国防部总监察长。总监察长办公室享有对国防预算过程、财会活动、国防规划计划、统计报告等监督和审查的权利。其审计内容包括军需活动、项目评估、政策分析、管理研究和资金分配等。总监察长办公室的审计结果通过国防部长向国会报告,国防部长不能修改总监察长签发的报告,但可附不同意见一并报送。另外,根据《1978年监察长法》的规定,美军监察长办公室除具有审计职能外,还具有调查案件职能。监察长办公室设有举报办公室,有免费的举报热线电话,受理对违纪违法行为的投诉和举报。依据审计发现或受理举报的舞弊及违法线索,可以立案调查。 (2)国防合同审计局的审计。美国国防部设有专门负责财务及审计工作的副部长(即国防部审计长/财务总监)。与总监察长办公室全面审计不同的是,国防合同审计局只负责国防合同的审计。国防合同审计通常包括合同签订前审计、合同签订后审计、合同完成后审计及其他审计等。国防合同审计局还专门在国防部采购与合同管理办公室设立了联络处,在采购、合同管理与合同审计部门之间提供有效的沟通和协调。 (3)军种审计部门的审计。美军在海军部、陆军部、空军部分别设有审计局,负责本军种内部一般的财务收支审计,不对国防合同进行审计,其业务接受国防部总监察长办公室指导。各军种审计局根据工作情况,在美国本土及海外设若干区域办公室,并根据需要设置数量不等的驻地审计点,负责辖区内有关审计工作。 2.美军外部审计。美国国防费不仅要接受军队内部审计机构的监督,同时还要接受隶属于国会的美国审计署(GAO)的外部监督。GAO所属各业务局都不同程度地参与国防费审计工作,其中最多的是国防能力与管理局、采办管理局、国际事务与贸易局。审计内容包括国防基础设施、国防计划和部队结构、国防资源和业务改革、本土防御和临时战争、后勤、军事人员、战备等,主要目的是监控政府对军队的拨款是否按照国会通过的法案实施以及取得的成效。GAO总部设在华盛顿,在旧金山、洛杉矶等11个城市设有派出机构,在欧洲、南美洲和亚洲设有3个分部,这些派出机构单独或与相关业务局合作,承担当地驻军的现场审计工作。 美军内部审计与外部审计相互独立。美国审计署与国防部审计机构及军种审计机构之间不是领导与被领导关系,而是相互配合与合作关系。美国审计署负责制定和颁布《国家审计准则》等国家层面审计适用法律法规,是美政府各部门重要的外部审计机构。美国审计署可直接参与国防和军队审计工作,有权检查国防和军队各级审计机构对审计标准的执行情况,检查其向国会提交的任何审计报告,如发现问题,有权直接处理;有责任审计国防部拨款事项及其有关的各种业务,审查国防部预算执行情况及其所属单位财务收支情况和经济效益,同时也会对一些重大项目开展独立审计。在审计过程中,美国审计署可直接向国防部审计人员了解情况,要求提供有关审计资料,国防部审计人员应积极配合。 二、澳大利亚的国防费审计 澳大利亚国防费也要同时接受澳军内部审计机构和隶属于国会的外部审计机构的监督。 澳军在国防部设置审计总监局负责国防费的内部审计。审计总监局最高行政长官称为审计总监,直接向国防军司令和国防部秘书长请示报告工作。审计总监局下设两个业务处,即管理审计处和调查复审处。管理审计处编制90人(除此之外,每年还要聘请大约200人次的各领域专家),由5个中央审计处和5个地区审计处组成具体见图2。

(1)总监察长办公室的审计。根据美国《1978年监察长法》,总监察长办公室是美国国防部专司审计和调查的机构。总监察长由总统提名,经参议院批准,总统任命,向总统和国会负责。武装部队中的任何人员,无论是现役人员还是预备役人员,都不得被任命为国防部总监察长。总监察长办公室享有对国防预算过程、财会活动、国防规划计划、统计报告等监督和审查的权利。其审计内容包括军需活动、项目评估、政策分析、管理研究和资金分配等。总监察长办公室的审计结果通过国防部长向国会报告,国防部长不能修改总监察长签发的报告,但可附不同意见一并报送。另外,根据《1978年监察长法》的规定,美军监察长办公室除具有审计职能外,还具有调查案件职能。监察长办公室设有举报办公室,有免费的举报热线电话,受理对违纪违法行为的投诉和举报。依据审计发现或受理举报的舞弊及违法线索,可以立案调查。 (2)国防合同审计局的审计。美国国防部设有专门负责财务及审计工作的副部长(即国防部审计长/财务总监)。与总监察长办公室全面审计不同的是,国防合同审计局只负责国防合同的审计。国防合同审计通常包括合同签订前审计、合同签订后审计、合同完成后审计及其他审计等。国防合同审计局还专门在国防部采购与合同管理办公室设立了联络处,在采购、合同管理与合同审计部门之间提供有效的沟通和协调。 (3)军种审计部门的审计。美军在海军部、陆军部、空军部分别设有审计局,负责本军种内部一般的财务收支审计,不对国防合同进行审计,其业务接受国防部总监察长办公室指导。各军种审计局根据工作情况,在美国本土及海外设若干区域办公室,并根据需要设置数量不等的驻地审计点,负责辖区内有关审计工作。 2.美军外部审计。美国国防费不仅要接受军队内部审计机构的监督,同时还要接受隶属于国会的美国审计署(GAO)的外部监督。GAO所属各业务局都不同程度地参与国防费审计工作,其中最多的是国防能力与管理局、采办管理局、国际事务与贸易局。审计内容包括国防基础设施、国防计划和部队结构、国防资源和业务改革、本土防御和临时战争、后勤、军事人员、战备等,主要目的是监控政府对军队的拨款是否按照国会通过的法案实施以及取得的成效。GAO总部设在华盛顿,在旧金山、洛杉矶等11个城市设有派出机构,在欧洲、南美洲和亚洲设有3个分部,这些派出机构单独或与相关业务局合作,承担当地驻军的现场审计工作。 美军内部审计与外部审计相互独立。美国审计署与国防部审计机构及军种审计机构之间不是领导与被领导关系,而是相互配合与合作关系。美国审计署负责制定和颁布《国家审计准则》等国家层面审计适用法律法规,是美政府各部门重要的外部审计机构。美国审计署可直接参与国防和军队审计工作,有权检查国防和军队各级审计机构对审计标准的执行情况,检查其向国会提交的任何审计报告,如发现问题,有权直接处理;有责任审计国防部拨款事项及其有关的各种业务,审查国防部预算执行情况及其所属单位财务收支情况和经济效益,同时也会对一些重大项目开展独立审计。在审计过程中,美国审计署可直接向国防部审计人员了解情况,要求提供有关审计资料,国防部审计人员应积极配合。 二、澳大利亚的国防费审计 澳大利亚国防费也要同时接受澳军内部审计机构和隶属于国会的外部审计机构的监督。 澳军在国防部设置审计总监局负责国防费的内部审计。审计总监局最高行政长官称为审计总监,直接向国防军司令和国防部秘书长请示报告工作。审计总监局下设两个业务处,即管理审计处和调查复审处。管理审计处编制90人(除此之外,每年还要聘请大约200人次的各领域专家),由5个中央审计处和5个地区审计处组成具体见图2。  5个中央审计处的分工是:首都地区审计处,负责首都地区部队和“首脑机关”的审计;投资审计处,负责投资、装备采购审计;服务与供应审计处,负责预算、情报、科技审计;信息技术审计处,负责计算机系统开发和计算机审计;政策、研究与训练审计处,负责管理审计处的政策制定与协调、人员培训、审计质量控制、机构内部管理以及国防审计政策委员会秘书处的日常工作。5个地区审计处分别是昆士南/北方领土审计处、新南威尔士审计处、维多利亚/塔斯玛尼亚审计处、南澳审计处、西澳审计处,分别负责所管辖地区审计计划的制定、协调、执行和跟踪审计。各地区审计处接受审计总监局的直接领导(不受区域内部队管辖),向审计总监局负责并报告工作。审计任务由审计总监局统一下达,审计人员直接由审计总监局统一管理,统一调配使用。调查复审处编制25人,专门研究控制舞弊措施、实施舞弊调查和项目评估等。两个处分工明确,各有侧重。管理审计处负责正常审计工作,调查复审处负责防弊、查弊和评估工作。管理审计处在审计中发现舞弊嫌疑时,交由调查复审处进行调查处理。

5个中央审计处的分工是:首都地区审计处,负责首都地区部队和“首脑机关”的审计;投资审计处,负责投资、装备采购审计;服务与供应审计处,负责预算、情报、科技审计;信息技术审计处,负责计算机系统开发和计算机审计;政策、研究与训练审计处,负责管理审计处的政策制定与协调、人员培训、审计质量控制、机构内部管理以及国防审计政策委员会秘书处的日常工作。5个地区审计处分别是昆士南/北方领土审计处、新南威尔士审计处、维多利亚/塔斯玛尼亚审计处、南澳审计处、西澳审计处,分别负责所管辖地区审计计划的制定、协调、执行和跟踪审计。各地区审计处接受审计总监局的直接领导(不受区域内部队管辖),向审计总监局负责并报告工作。审计任务由审计总监局统一下达,审计人员直接由审计总监局统一管理,统一调配使用。调查复审处编制25人,专门研究控制舞弊措施、实施舞弊调查和项目评估等。两个处分工明确,各有侧重。管理审计处负责正常审计工作,调查复审处负责防弊、查弊和评估工作。管理审计处在审计中发现舞弊嫌疑时,交由调查复审处进行调查处理。