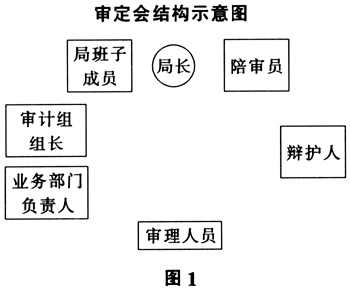

审计质量是审计工作的生命线,是衡量审计工作优劣的标准,直接关系到审计目标的实现和审计监督作用的发挥。为确保审计报告质量,在审计机关审计报告正式出报前,必须确保审计对象行使应有的申辩权利。本文旨在探讨在审计项目质量控制中建立包含司法辩护程序的审计项目审定会议制度,将审计项目审定会议制度与司法程序进行对比分析,研究审计项目审定会议制度的具体运作模式,并对该制度试行中的一些成果进行总结,对未来的推广前景作简要展望。 一、审计项目质量控制中引入司法程序的必要性 当前是我们国家经济社会快速发展,各种矛盾问题凸显的时期,也是转变政府职能,大力推行法制建设的时期,审计公开的压力越来越大,社会各界对审计工作的要求越来越高。因此,审计机关作为政府的“内审”,审计工作要在规范政府管理和促进改革发展两者之间寻找平衡,既要以维护经济社会健康运行为目标,大胆揭示问题、规范管理;又要从保护改革创新、维护发展大局出发,对被审计对象作出客观公正的评价。这就要求审计机关要健全内部质量控制机制,确保审计质量能够符合各方要求。 《国家审计准则》第137条规定,审计组实施审计或审计调查后,应当以审计机关的名义征求被审计单位、被调查单位和拟处罚的有关责任人员等审计对象的意见,审计组也应当对采纳审计对象意见的情况和原因作出书面说明。但一方面由于审计对象自身的原因,反馈意见本身可能不全面不详实。另一方面由于审计组自身原因,也存在忽视审计对象的反馈意见的风险,难以达到控制质量的效果。而作为负责质量控制的审理部门仅对审计项目的书面资料进行审理,难以直接与被审计对象沟通,了解问题的实际情况。在此情况下,《国家审计准则》中规定的“作出恰当的审计结论”、“依法进行处理处罚”的质量控制目标,很难通过审计机关内部的质量控制程序得以实现,审计项目的质量难免会打折扣。 审计机关对审计对象进行的审计监督,与法院审理案件中保证对当事人不枉不纵的处理指向是一致的。法院审理案件中的辩护律师制度是司法过程追求公平正义的有效形式,原告、公诉人、被告、辩护人、陪审员和法官等人员履行职责的原理,同样适用于审理审计项目,特别是通过设立发挥审计审理辩护、陪审这一职能,既可以弥补审理环节与审计对象缺乏直接沟通的缺陷,又可以为审计对象提供充分的“申辩权”、“话语权”,提高审计报告的客观性、公允性,有利于加强审计项目的质量管理,防范审计风险,维护审计对象的合法权益。因此,在审计项目质量控制中可借鉴司法程序和其中的辩护律师制度,建立以提高审计项目质量为目的的审计审理辩护、陪审制度。 二、司法程序中辩护制度的背景和意义 辩护律师制度起源于民主与法制的进步、人权保障、实现司法正义的法治思想,是社会司法过程追求公平正义的有效形式。律师的辩护行为虽然表面上体现为直接维护被告人的利益,但其结果维护的是整个公平正义的法律体系。培根在《论司法》中说:“一次不公的裁判比多次的违法行为更严重。因为这些违法行为不过弄脏了水流,而不公的裁判则把水源败坏了”。可见相对于违法行为,裁判不公所造成的危害更大。辩护制度作为公平裁判的前提条件,对促进和保障公平民主,维护行政行为的公正权威,有着十分重要的意义。 西方学者认为,法律要遏制的不是被迫诉人,而是由行政机关代表的国家权力。在国家权力面前,任何个体都是弱者,一旦弱者的正当权利得不到保障,不但对弱者造成的伤害不可逆转,而且更重要的是将导致权力的滥用。因此,被指控人有权获得辩护是现代各国公认的法律原则,它超越社会制度、意识形态的界限和阻碍,在各国得到普遍确立。唯有控辩平衡的博弈才有助于发现真相并实现公正。 三、审计项目引用司法程序的具体做法 审计项目质量控制中对司法程序的实践和运用的核心环节是审计项目审定会议。审计项目审定会议,是审计机关对审计组实施的审计和专项审计调查项目,在履行内部复核审理程序之后专门组织的对审计报告等审计结果类文书正式文稿进行最终审定的会议。以嘉定区审计局为例,引入司法辩护程序后,制定了《嘉定区审计局审计项目审定会议审议规则》、《审计项目审定会议议事流程》,在审定会人员中加入代表被审计对象发言的辩护人、代表独立第三方发言的陪审员,在审定会议流程中设计了可使审计对象充分表达意见的辩论阶段和可使审计机关经过充分讨论作出最终决定的合议阶段。 (一)参加审计项目审定会议的人员及职责。 1.参加审定会议的人员(见图1)。包括:局班子成员、审计组组长、业务部门负责人、审理人员和综合部门负责人,代表被审计对象发言的辩护人、代表独立第三方发言的陪审员。

2.参加审定会议人员的职责。 (1)审计组组长。负责介绍审计报告等基本情况,阐述问题事实及定性,提出拟处理意见; (2)业务部门负责人。负责对审计报告等提出部门复核意见,并对有关事项作出补充说明; (3)审理人员。负责对审计报告中的问题提出事实定性是否准确、适用法规和处理处罚意见是否恰当等审理意见,如与审计组的意见有不同,需说明理由。审理人员不对审计事实的真实性负责;