云南省图书馆机构用户,欢迎您!

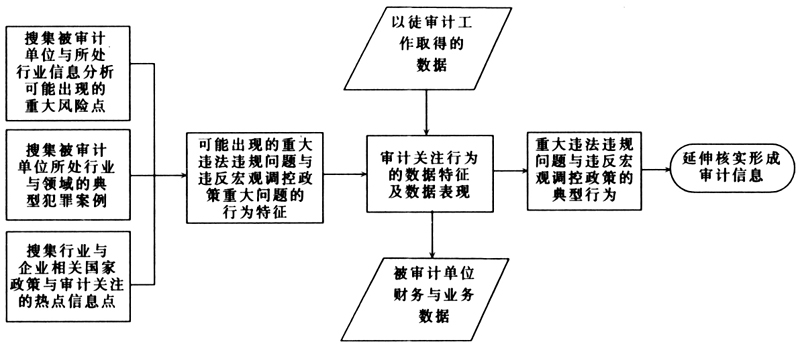

三、提升信息化审计能力的途径 面向行为的信息化审计方法最大的难点在于通过已有数据对违法违规行为进行描述,即具体的违法违规行为在已有的数据上如何体现。要进一步提升计算机审计能力,需要明确清晰的审计思路,有的放矢地找出被审计单位的相关行为与问题。 1.审计人员要树立问题意识。审计人员在被审计单位进行审计工作的全过程都要带着问题意识,以假设为导向进行审计,分析被审计单位可能会出现的问题,从而有目的地进行分析核查,找出可能存在的问题。在当前社会经济形势与国家审计工作的态势下,对所有被审计单位全面审计非常困难,而通过查处典型问题来反映一类问题或提醒相关部门完善宏观调控政策与法律法规是一种行之有效的工作方法。在整个现场审计的工作中,审计人员要时刻留心分析观察被审计单位的信息、数据与特征,与被审计单位的内部控制结合起来进行考虑,分析可能出现的风险点与违法违规的问题,然后根据其特征结合数据库技术重点核查。 2.深入分析审计案例与新闻动态,建立各领域的违法违规问题行为库。各专业领域与行业的审计部门在日常工作中要构建本行业或领域的违法违规问题行为库,通过对审计案例、法制与社会新闻、行业新闻和各种大案要案进行搜集和分析,找出各种违法违规问题的典型行为。通过这样的行为库的建立,为审计工作中查找大案要案线索提供知识上的保障,便于有目标地去查找相关线索。在当前财经法纪意识逐步加强的形势下,各单位的内控制度要进一步加强。有些违法违规问题的点是相似的,因而构建这种行为库可以发挥审计发现违法违规问题与审计信息点的地图作用,方便审计人员按图索骥,明确审计重点与方向。 3.基于违法违规的行为库与已有的数据系统构建行为数据特征库。通过对典型违法违规行为的分析,结合已有数据和被审计单位的数据,根据已有的数据分析这些行为在数据上的体现,建立数据特征库。在当前的条件下,不同的被审计单位、部门、行业使用的数据库软件和数据结构可能是千差万别的,但是这些数据有一些基本的功能和记录是相通的,因而在对不同的单位进行审计的时候,只需要根据这些数据对数据特征库稍作修改,就能够将已有的数据与审计机关的数据特征库匹配,做出有针对性的审计线索分析。

三、提升信息化审计能力的途径 面向行为的信息化审计方法最大的难点在于通过已有数据对违法违规行为进行描述,即具体的违法违规行为在已有的数据上如何体现。要进一步提升计算机审计能力,需要明确清晰的审计思路,有的放矢地找出被审计单位的相关行为与问题。 1.审计人员要树立问题意识。审计人员在被审计单位进行审计工作的全过程都要带着问题意识,以假设为导向进行审计,分析被审计单位可能会出现的问题,从而有目的地进行分析核查,找出可能存在的问题。在当前社会经济形势与国家审计工作的态势下,对所有被审计单位全面审计非常困难,而通过查处典型问题来反映一类问题或提醒相关部门完善宏观调控政策与法律法规是一种行之有效的工作方法。在整个现场审计的工作中,审计人员要时刻留心分析观察被审计单位的信息、数据与特征,与被审计单位的内部控制结合起来进行考虑,分析可能出现的风险点与违法违规的问题,然后根据其特征结合数据库技术重点核查。 2.深入分析审计案例与新闻动态,建立各领域的违法违规问题行为库。各专业领域与行业的审计部门在日常工作中要构建本行业或领域的违法违规问题行为库,通过对审计案例、法制与社会新闻、行业新闻和各种大案要案进行搜集和分析,找出各种违法违规问题的典型行为。通过这样的行为库的建立,为审计工作中查找大案要案线索提供知识上的保障,便于有目标地去查找相关线索。在当前财经法纪意识逐步加强的形势下,各单位的内控制度要进一步加强。有些违法违规问题的点是相似的,因而构建这种行为库可以发挥审计发现违法违规问题与审计信息点的地图作用,方便审计人员按图索骥,明确审计重点与方向。 3.基于违法违规的行为库与已有的数据系统构建行为数据特征库。通过对典型违法违规行为的分析,结合已有数据和被审计单位的数据,根据已有的数据分析这些行为在数据上的体现,建立数据特征库。在当前的条件下,不同的被审计单位、部门、行业使用的数据库软件和数据结构可能是千差万别的,但是这些数据有一些基本的功能和记录是相通的,因而在对不同的单位进行审计的时候,只需要根据这些数据对数据特征库稍作修改,就能够将已有的数据与审计机关的数据特征库匹配,做出有针对性的审计线索分析。