云南省图书馆机构用户,欢迎您!

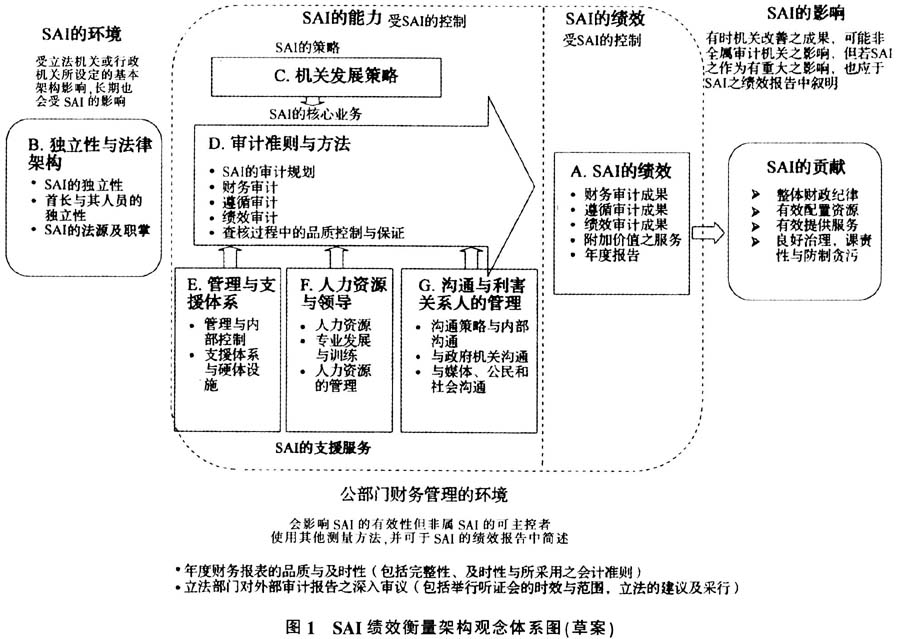

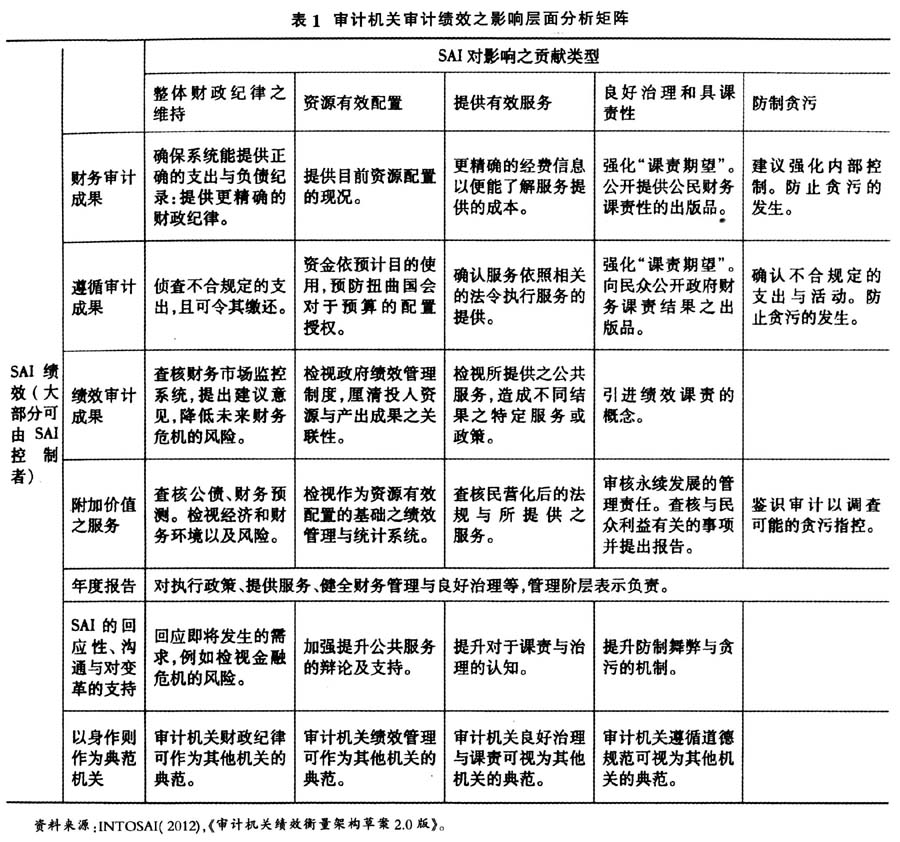

二、审计机关绩效衡量架构 2010年11月,最高审计机关欧洲组织(EUROSAI)提出“达成审计品质水准:各国审计机关品质管理的良好实务”(Achieving Audit Quality:Good Practices in Managing Quality within SAIs)报告,用以协助各会员国审计机关提升审计品质,包括治理(风险管理制度、绩效指标、机关自评、同业评鉴);审计事务(筛选审计任务、审计程序之支援、与受查机关之合作、监督审计影响、审计工作完成之品质复核);人力资源(人员绩效评鉴、整合性专业训练、人员满意度)及沟通(内部沟通与对话、与重要关系人之外部沟通及关系);其中有关绩效指标的建构,系达成审计品质不可或缺的一项要素。另INTOSAI审计机关价值与效益工作小组于2011年间,决定发展一套全球适用的绩效衡量架构(Performance Measurement Framework,PMF),借以监督及评估审计机关绩效,并于2012年9月公开《审计机关绩效衡量架构草案2.0版》(Supreme Audit Institutions Performance Measurement Framework,Draft Version 2.0.)。兹将草案中有关审计机关绩效衡量架构的观念摘述如下: (一)审计机关PMF观念体系图 审计机关PMF观念体系(如图1)是提供审计机关主动评估绩效的架构,用来评估审计机关遵循ISSAI及其他公部门审计的优良实务的程度,该体系可以作为审计机关提升自身能力,并发掘强化审计机关功能的机会。该观念体系分为审计机关的环境、公部门财务管理的环境(非属审计机关可主控者)、审计机关的能力、审计机关的绩效(审计机关可主控者),最后是审计工作所带来之影响。 (二)审计机关绩效的影响层面 审计成果所能产生的影响,依据INTOSAI所提审计机关之价值与效益三大构面,就审计机关可控制者,包括:财务审计成果、遵循审计成果、绩效审计成果、其他附加价值服务、年度报告、回应与沟通,及以身作则等七个层面,PMF依此编拟一套逻辑性的分析矩阵列(如表1)。

二、审计机关绩效衡量架构 2010年11月,最高审计机关欧洲组织(EUROSAI)提出“达成审计品质水准:各国审计机关品质管理的良好实务”(Achieving Audit Quality:Good Practices in Managing Quality within SAIs)报告,用以协助各会员国审计机关提升审计品质,包括治理(风险管理制度、绩效指标、机关自评、同业评鉴);审计事务(筛选审计任务、审计程序之支援、与受查机关之合作、监督审计影响、审计工作完成之品质复核);人力资源(人员绩效评鉴、整合性专业训练、人员满意度)及沟通(内部沟通与对话、与重要关系人之外部沟通及关系);其中有关绩效指标的建构,系达成审计品质不可或缺的一项要素。另INTOSAI审计机关价值与效益工作小组于2011年间,决定发展一套全球适用的绩效衡量架构(Performance Measurement Framework,PMF),借以监督及评估审计机关绩效,并于2012年9月公开《审计机关绩效衡量架构草案2.0版》(Supreme Audit Institutions Performance Measurement Framework,Draft Version 2.0.)。兹将草案中有关审计机关绩效衡量架构的观念摘述如下: (一)审计机关PMF观念体系图 审计机关PMF观念体系(如图1)是提供审计机关主动评估绩效的架构,用来评估审计机关遵循ISSAI及其他公部门审计的优良实务的程度,该体系可以作为审计机关提升自身能力,并发掘强化审计机关功能的机会。该观念体系分为审计机关的环境、公部门财务管理的环境(非属审计机关可主控者)、审计机关的能力、审计机关的绩效(审计机关可主控者),最后是审计工作所带来之影响。 (二)审计机关绩效的影响层面 审计成果所能产生的影响,依据INTOSAI所提审计机关之价值与效益三大构面,就审计机关可控制者,包括:财务审计成果、遵循审计成果、绩效审计成果、其他附加价值服务、年度报告、回应与沟通,及以身作则等七个层面,PMF依此编拟一套逻辑性的分析矩阵列(如表1)。  三、审计机关策略灌流绩效评估架构 “审计部”为落实成果导向管理制度,以及强化与提升审计机关价值与效益,经以整合性管理新思维建构及启动审计机关策略管理与绩效评估工程,首先确定审计机关之使命、愿景与核心价值: 一是使命为“善尽审计职责,发挥监察功能”。 二是愿景为“实践优质审计服务,创造最大审计价值;提升政府施政绩效,促进政府廉能政治”。 三是审计机关核心价值为“独立、廉正、专业、创新”。作为审计人员实践审计服务最大价值之圭臬。 另为确实践行审计机关使命及愿景,经检视当前及未来几年内之各项内部及外部因素,并与学者专家合作研议确定整体发展目标,以及达成各该目标之13项绩效指标,请参阅下页图2:审计机关策略管理及绩效评估架构图及图3(见下页):审计机关核心价值图。 四、审计机关之绩效衡量 美国Robert Kaplan与David Norton两位教授于1992年首度于哈佛管理评论提出平衡计分卡(BSC)之观念,并以财务、顾客、内部流程及学习成长等四大构面来衡量一个组织之绩效,前两项通常系属组织预计达成之成果,后两项系为协助组织达成预计成果之内部活动与执行内部活动之各种方法。目前审计机关13项绩效指标之订定,主要系参采平衡计分卡策略绩效评估之精神,包括:强调绩效衡量内涵必须结合组织之目标与策略;兼含业务、顾客、内部流程及学习成长等多元构面;各构面具有因果关联性等基本概念。未来将参考实际成果,进一步拟订未来衡量所需之关键性指标(Key Performance Index,KPI)。兹将2011年审计机关在业务成果、顾客服务、人力发展及内部流程等4大构面之绩效统计结果,分述如下。

三、审计机关策略灌流绩效评估架构 “审计部”为落实成果导向管理制度,以及强化与提升审计机关价值与效益,经以整合性管理新思维建构及启动审计机关策略管理与绩效评估工程,首先确定审计机关之使命、愿景与核心价值: 一是使命为“善尽审计职责,发挥监察功能”。 二是愿景为“实践优质审计服务,创造最大审计价值;提升政府施政绩效,促进政府廉能政治”。 三是审计机关核心价值为“独立、廉正、专业、创新”。作为审计人员实践审计服务最大价值之圭臬。 另为确实践行审计机关使命及愿景,经检视当前及未来几年内之各项内部及外部因素,并与学者专家合作研议确定整体发展目标,以及达成各该目标之13项绩效指标,请参阅下页图2:审计机关策略管理及绩效评估架构图及图3(见下页):审计机关核心价值图。 四、审计机关之绩效衡量 美国Robert Kaplan与David Norton两位教授于1992年首度于哈佛管理评论提出平衡计分卡(BSC)之观念,并以财务、顾客、内部流程及学习成长等四大构面来衡量一个组织之绩效,前两项通常系属组织预计达成之成果,后两项系为协助组织达成预计成果之内部活动与执行内部活动之各种方法。目前审计机关13项绩效指标之订定,主要系参采平衡计分卡策略绩效评估之精神,包括:强调绩效衡量内涵必须结合组织之目标与策略;兼含业务、顾客、内部流程及学习成长等多元构面;各构面具有因果关联性等基本概念。未来将参考实际成果,进一步拟订未来衡量所需之关键性指标(Key Performance Index,KPI)。兹将2011年审计机关在业务成果、顾客服务、人力发展及内部流程等4大构面之绩效统计结果,分述如下。