云南省图书馆机构用户,欢迎您!

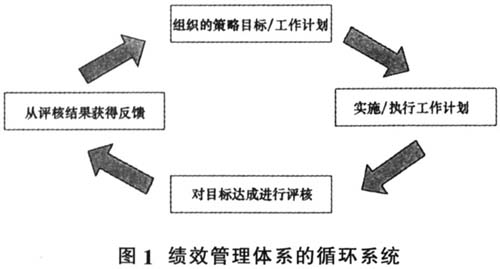

二、欧美国家地区最高审计机关的绩效指标 在绩效管理体系这一循环统系中,组织的策略目标引领着组织的工作方向,而绩效指标的制定则作为反映组织的工作在达致策略目标的程度。同时,绩效指针亦影响着策略目标的制定,因为若组织所订立的策略目标无法透过绩效指针进行评核,则组织可能要考虑对有关目标作出修订。因此,两者有着紧密及互为影响的关系,所以本文选择先从绩效指标着手研究。 由于欧美等西方国家的审计技术在世界上处于领先位置,其最高审计机关的运作管理一般亦较为完善。因此,这里选取了四个欧美主要最高审计机关,包括葡萄牙审计法院、欧盟审计法院、英国国家审计署及美国政府责任署,对其绩效管理体系的策略目标及相关的绩效指针进行探讨。 (一)葡萄牙审计法院(Tribunal de Contas) 葡萄牙审计法院为其工作制定一份“三年计划”,除了法院的使命及愿景外,亦制定了主要的策略目标。而审计法院的工作是为符合经“三年计划”核准的策略目标。最新一份“三年计划”(2011至2013年)的策略目标包括: 1.评估在经济危机下公共政策及计划之执行情况,以及其在公共财政及代际公平上的可持续性之效果; 2.增加对大量资金流动、高风险领域及在公共资源管理的创新方面的外部控制; 3.完善审计法院财务审查及审判工作的质量、及时性及有效性,并提高其工作的影响力。 因上述目标,葡萄牙审计法院每年亦会制定年度工作计划,并就其工作结果发表年度工作报告。葡萄牙审计法院虽然没有明确订定具体绩效指标,然而,在其年度工作报告中均会披露法院的主要工作成果及相关的业务数据,以反映法院的工作成效。有关葡萄牙审计法院所公布的部分工作成果及2011年度相应的实际结果见表1。(编者注:表1略) (二)欧盟审计法院(European Court of Auditors) 欧盟审计法院制定了法院的使命、愿景及核心价值作为工作的方向目标。在这个基础上,制订了4年期的审计策略(Audit Strategy)以达到审计法院的工作目标。而最新的审计策略将由4年改为5年,涵盖2013至2017年。自2008年起,欧盟审计法院每年均发表年度工作报告(Annual Activity Report)向外界讲述法院在当年的工作情况。 在制订了工作策略及目标的同时,欧盟审计法院亦制订了一套相关的绩效指标,以衡量审计法院的工作是否能达致既定的目标。2007年,邀请了奥地利、加拿大、挪威及葡萄牙的最高审计机关对其运作进行了一次评估。评估结果指出欧盟审计法院欠缺衡量自身绩效的信息。为此,欧盟审计法院自2008年开始逐步建立一套绩效评价指标。2009至2012年审计策略制定了两项工作目标,包括将审计法院工作的影响最大化,以及提高审计法院的工作效率。而审计法院所建立的绩效指标,主要按上述的审计策略目标,衡量审计法院工作的质量及影响力,尤其注重相关机构人士对审计法院工作的意见,以及审计法院运用资源的效率和效益。

二、欧美国家地区最高审计机关的绩效指标 在绩效管理体系这一循环统系中,组织的策略目标引领着组织的工作方向,而绩效指标的制定则作为反映组织的工作在达致策略目标的程度。同时,绩效指针亦影响着策略目标的制定,因为若组织所订立的策略目标无法透过绩效指针进行评核,则组织可能要考虑对有关目标作出修订。因此,两者有着紧密及互为影响的关系,所以本文选择先从绩效指标着手研究。 由于欧美等西方国家的审计技术在世界上处于领先位置,其最高审计机关的运作管理一般亦较为完善。因此,这里选取了四个欧美主要最高审计机关,包括葡萄牙审计法院、欧盟审计法院、英国国家审计署及美国政府责任署,对其绩效管理体系的策略目标及相关的绩效指针进行探讨。 (一)葡萄牙审计法院(Tribunal de Contas) 葡萄牙审计法院为其工作制定一份“三年计划”,除了法院的使命及愿景外,亦制定了主要的策略目标。而审计法院的工作是为符合经“三年计划”核准的策略目标。最新一份“三年计划”(2011至2013年)的策略目标包括: 1.评估在经济危机下公共政策及计划之执行情况,以及其在公共财政及代际公平上的可持续性之效果; 2.增加对大量资金流动、高风险领域及在公共资源管理的创新方面的外部控制; 3.完善审计法院财务审查及审判工作的质量、及时性及有效性,并提高其工作的影响力。 因上述目标,葡萄牙审计法院每年亦会制定年度工作计划,并就其工作结果发表年度工作报告。葡萄牙审计法院虽然没有明确订定具体绩效指标,然而,在其年度工作报告中均会披露法院的主要工作成果及相关的业务数据,以反映法院的工作成效。有关葡萄牙审计法院所公布的部分工作成果及2011年度相应的实际结果见表1。(编者注:表1略) (二)欧盟审计法院(European Court of Auditors) 欧盟审计法院制定了法院的使命、愿景及核心价值作为工作的方向目标。在这个基础上,制订了4年期的审计策略(Audit Strategy)以达到审计法院的工作目标。而最新的审计策略将由4年改为5年,涵盖2013至2017年。自2008年起,欧盟审计法院每年均发表年度工作报告(Annual Activity Report)向外界讲述法院在当年的工作情况。 在制订了工作策略及目标的同时,欧盟审计法院亦制订了一套相关的绩效指标,以衡量审计法院的工作是否能达致既定的目标。2007年,邀请了奥地利、加拿大、挪威及葡萄牙的最高审计机关对其运作进行了一次评估。评估结果指出欧盟审计法院欠缺衡量自身绩效的信息。为此,欧盟审计法院自2008年开始逐步建立一套绩效评价指标。2009至2012年审计策略制定了两项工作目标,包括将审计法院工作的影响最大化,以及提高审计法院的工作效率。而审计法院所建立的绩效指标,主要按上述的审计策略目标,衡量审计法院工作的质量及影响力,尤其注重相关机构人士对审计法院工作的意见,以及审计法院运用资源的效率和效益。