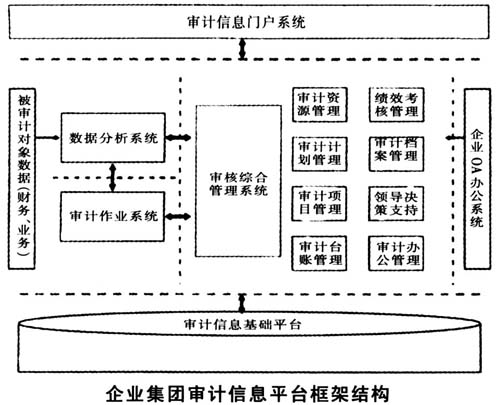

一、我国企业集团内部审计信息化发展现状与问题剖析 自从上世纪90年代我国企业集团内部审计开始实施信息化以来,先后经历了几个重要的转变阶段,分别是由手工审计转向计算机辅助审计,再由计算机辅助审计向审计信息管理阶段转变以至审计信息平台建设阶段。虽然审计人员能够充分利用信息技术,开展审计工作,并在实际工作中发挥了一定的作用,但一些机构的内部审计调研报告表明,我国企业集团的审计信息化水平目前尚处于初级开发阶段。从总体来看,我国企业集团审计信息化发展主要存在以下问题: (一)功能不强。许多只是解决办公程序文书规范化问题,并具备部分工具实现计算机辅助审计功能。大多数软件对庞大的数据难以实施有效的审计分析,甚至有的审计作业软件就是财务软件的翻版。随着企业集团的深入发展及其数据体量的急剧增长,企业集团业务流程呈现多样性和复杂性,目前的审计信息化功能难以解决,商业化的通用审计软件产品更无法解决。 (二)统筹不力。目前企业集团实施的审计信息平台一般不能适应企业集团内部审计统筹管理的需要,难以实现全年审计计划的审批、审计项目质量的监控和审计资源调配等。总体来说,我们内部审计人员数量不足,另一方面,审计组的安排造成审计人员工作负荷不均衡,从而造成审计资源配置不合理而带来资源的浪费,这需要信息化手段解决企业集团统筹审计资源的问题。 (三)利用不足。目前企业集团大多数前段审计业务和后段服务及成果运用脱节,审计人员与审计客户脱节,企业集团各层级组织脱节。思维的纯审计业务单元化和审计信息化的平台效应的矛盾日益突出,一方面我们的审计软件功能缺乏,另一方面现有功能利用的积极性不高,审计信息化提升内部审计价值的作用没有发挥好。 二、搭建企业集团内部审计信息平台的基本思路 企业集团的发展和信息技术的不断进步,已改变了审计信息化发展的模式,平台设计已成为必然。搭建企业集团内部审计平台应当做到以下几方面: (一)功能强大健全。企业集团要建立专门的数据分析系统,并配备专业的数据分析人才,以有效进行数据分析,指导审计计划、方案及现场审计工作。通过使用平台内的数据分析系统,按照内部审计的要求对被审计单位的财务、业务数据进行深度挖掘分析,筛选审计疑点,指导审计人员进行审计作业的完成,从而降低审计检查风险,提升审计人员审计能力。 (二)资源配置合理。一方面,审计信息平台可以实现内部审计工作管理的流程化、规范化,实现内部审计内部配置合理;另一方面,本系统构建后,通过与企业的财务、业务应用系统建立接口,审计人员可以对被审计对象建立连接而达到互动,实现外部配置合理。企业集团要将所有审计项目和审计人员等审计资源纳入到整个审计信息平台管理,随时掌握情况,调配审计资源。 (三)系统充分利用。内部审计部门可以借助平台监视审计计划的完成情况及检查既定目标的执行情况。企业集团通过对内部审计信息平台的应用,能够对企业各级单位经营问题进行深入的研究和分析,更好地完善决策,使组织各项风险得到及时的监控,降低企业经营风险。审计信息平台的应用要做到更全面、更及时地向管理当局和权力机构报告企业经营情况及其风险,为领导决策提供依据。 三、设计适合企业集团的内部审计信息平台的框架 如何实现审计作业、审计分析、审计信息综合管理为一体的信息化平台,如何组织平台内各功能模块的结构,以便更好地满足企业集团审计的需要,将是建立审计信息平台需要研究的问题。设计适合企业集团的内部审计信息平台将运用现代自动化技术、网络及计算机技术、通讯技术等,把内部审计的资源管理、计划管理等工作,与审计项目管理、数据采集、审计分析、审计监控等进行有机结合,实现内部审计工作全过程服务的一套审计信息平台。 平台框架结构如图所示:

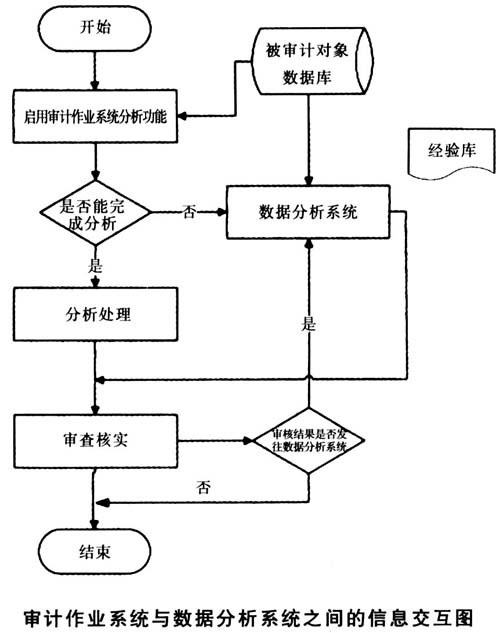

四、设计适合企业集团的内部审计信息平台的主要内容 搭建适合企业集团的内部审计信息平台,目的是利用信息化手段实现企业集团内部审计程序的流程化、审计管理的规范化、审计分析的智能化和审计资源的统筹化,从而提高审计工作的质量和效率,有效减低审计风险,并帮助组织实现其目标。主要内容如下: (一)审计信息门户系统 审计信息门户系统是指将审计信息平台内的各种应用系统、数据资源统一集成到审计门户系统的管理之下,提供对整个审计应用系统的管理、配置和维护功能。 (二)审计作业系统 审计作业子系统是审计信息平台中较为独立的一个子系统,是以内部审计的流程管理为导向,运用灵活的查询功能和审计分析工具,辅助审计人员获得审计线索、获取审计证据的系统。功能结构图如下:

1.构建审计作业子系统与数据分析子系统之间的接口

2.构建审计作业系统与审计综合管理系统之间的接口