云南省图书馆机构用户,欢迎您!

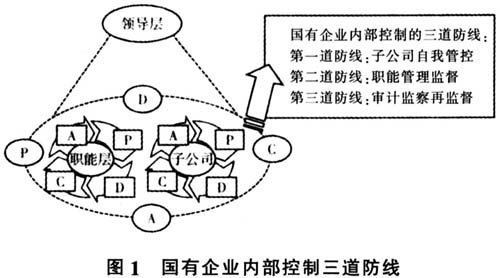

内部审计管理机制的建立,需要厘清内部审计在治理结构中的合理定位,妥善安排与领导层、职能管理层及子公司的相互关系,从而构建系统的、自动的、信息畅通、上下联动的管理机制。 三、国有企业有效发挥内审免疫系统功能的对策 国有企业有效发挥内审免疫系统功能,要从发现问题、有效整改、成果共享、自查自纠和高效协同五个方面着手,建立健全管理机制。通过相关管理机制的持续有效运行,实现内审免疫系统的免疫防御功能、免疫自稳功能和免疫监视功能,发挥免疫防卫效能。

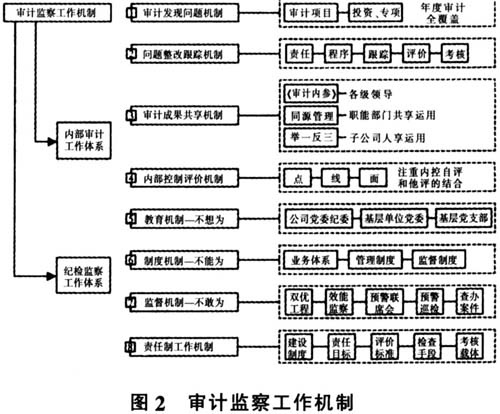

内部审计管理机制的建立,需要厘清内部审计在治理结构中的合理定位,妥善安排与领导层、职能管理层及子公司的相互关系,从而构建系统的、自动的、信息畅通、上下联动的管理机制。 三、国有企业有效发挥内审免疫系统功能的对策 国有企业有效发挥内审免疫系统功能,要从发现问题、有效整改、成果共享、自查自纠和高效协同五个方面着手,建立健全管理机制。通过相关管理机制的持续有效运行,实现内审免疫系统的免疫防御功能、免疫自稳功能和免疫监视功能,发挥免疫防卫效能。  1.深化和提升审计发现问题机制,发挥内审免疫系统防御功能。发现问题是内审免疫系统的关键和基础前提,内部审计机构和内审人员要不断提升审计发现问题的能力,强化系统策划、审前准备、审计实施和报告输出等关键环节的过程管理和质量控制。一是重系统策划,围绕企业经营管理特点和业务流程,充分征求领导层和职能管理层的建议,以经营风险、内部控制薄弱环节和履职合规性为重点,系统策划各类审计项目,经领导层批准后实施。大型国有企业子公司众多、地域分布广,面临的市场经营环境复杂多变,尤其要把握好审计项目全面性和重要性的关系,结合公司总部对子公司负责人任期经济责任的动态评价、运用滚动计划的方式,对业务规模大、资金进出频繁、经营风险相对较大的区域性贸易公司要求两年一覆盖,对业务稳定、以配送服务大客户为主、经营风险相对较小的加工配送中心要求三年一覆盖,对当前情况下需要及时排查的重大风险和重点问题,通过与行政监察部门进行管理协同,在预警巡检项目中进行重点覆盖,保证了免疫系统发挥防御功能的及时性和全面性。二是重审前准备,对被审计单位各类经营管理资料、财务报表、信息系统数据进行分析性复核,合理分配审计任务、确定审计重点。依托公司高水平的信息化建设基础,以标准化ERP系统的业务数据和财务数据为对象,进行多维度、深层次的分析性复核,对被审计单位的风险隐患进行筛查,准确定位审计重点,保证了免疫系统发挥防御功能的准确性。三是重审计实施,以审计日志、审计底稿为抓手,督促审计人员按审计方案的要求和时间节点完成审计任务,明确审计责任,实现信息共享。二、三级复核人员可以实时了解项目推进动态和审计发现线索,并及时做出提示,关注重大风险,夯实审计现场过程控制。四是重报告输出,认真执行审计底稿和审计报告的三级复核规范,向领导层提供问题描述清晰、定性准确、原因分析透彻、管理建议可行的高质量的审计报告。

1.深化和提升审计发现问题机制,发挥内审免疫系统防御功能。发现问题是内审免疫系统的关键和基础前提,内部审计机构和内审人员要不断提升审计发现问题的能力,强化系统策划、审前准备、审计实施和报告输出等关键环节的过程管理和质量控制。一是重系统策划,围绕企业经营管理特点和业务流程,充分征求领导层和职能管理层的建议,以经营风险、内部控制薄弱环节和履职合规性为重点,系统策划各类审计项目,经领导层批准后实施。大型国有企业子公司众多、地域分布广,面临的市场经营环境复杂多变,尤其要把握好审计项目全面性和重要性的关系,结合公司总部对子公司负责人任期经济责任的动态评价、运用滚动计划的方式,对业务规模大、资金进出频繁、经营风险相对较大的区域性贸易公司要求两年一覆盖,对业务稳定、以配送服务大客户为主、经营风险相对较小的加工配送中心要求三年一覆盖,对当前情况下需要及时排查的重大风险和重点问题,通过与行政监察部门进行管理协同,在预警巡检项目中进行重点覆盖,保证了免疫系统发挥防御功能的及时性和全面性。二是重审前准备,对被审计单位各类经营管理资料、财务报表、信息系统数据进行分析性复核,合理分配审计任务、确定审计重点。依托公司高水平的信息化建设基础,以标准化ERP系统的业务数据和财务数据为对象,进行多维度、深层次的分析性复核,对被审计单位的风险隐患进行筛查,准确定位审计重点,保证了免疫系统发挥防御功能的准确性。三是重审计实施,以审计日志、审计底稿为抓手,督促审计人员按审计方案的要求和时间节点完成审计任务,明确审计责任,实现信息共享。二、三级复核人员可以实时了解项目推进动态和审计发现线索,并及时做出提示,关注重大风险,夯实审计现场过程控制。四是重报告输出,认真执行审计底稿和审计报告的三级复核规范,向领导层提供问题描述清晰、定性准确、原因分析透彻、管理建议可行的高质量的审计报告。