云南省图书馆机构用户,欢迎您!

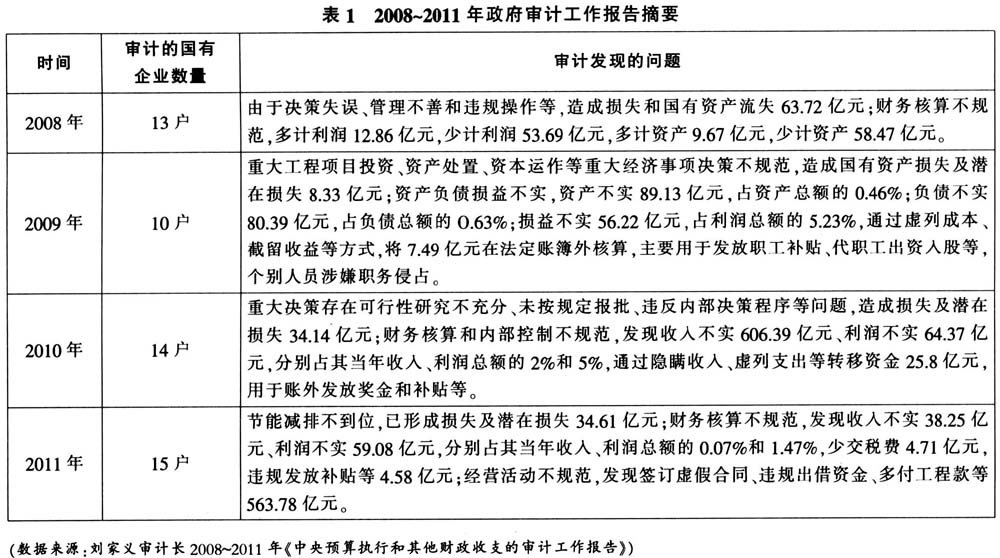

政府审计对于国有企业来说属于外部审计,是一种事后的监督,由于审计资源有限,不可能对所有的国有企业每年都进行审计。这种“出了西家走东家”式的政府审计模式,的确解决了被审计单位的某些问题,但没有从根本上触及管理体制和制度层面上的问题,使政府审计发挥的作用具有很大的局限性,“屡审屡犯”的现象也就难以避免。由此可见,希望通过审计机关事后的调查和处理,来解决国有企业所有的违法违规问题是不现实的。 内部审计作为企业治理的四大基石之一,相对于外部审计来说,内部审计可以深入到企业经营活动之中,通过事前的预防、事中的控制,以及事后的评价,能够及时发现存在的问题和薄弱环节,提出相应的处理办法和改进措施,保证企业经营活动的合法合规性,促进企业经营目标的实现。很显然,要有效解决国有企业违法违规问题,还需要依靠内部审计,外部审计只能在一定程度上起到威慑的作用。那么,如何提升内部审计功能作用,为内部审计寻找充分发挥“免疫”功能的途径,是应当研究的重要内容。 二、国内外研究综述 国际内部审计师协会(IIA)2009年修订的《国际内部审计专业实务框架》将内部审计定义为:“内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织运营。它通过应用系统的、规范的方法,评价并改善风险管理、内部控制和治理过程的效果,帮助组织实现其目标。”确认和咨询服务是围绕内部审计增值目标发展而来的,该定义表明,内部审计进入到了增值型内部审计的时代。确认服务是为独立评估组织的治理、风险管理和控制过程而对证据进行的客观检查,比如,财务、绩效、合规性、系统安全和尽职调查等业务。咨询服务是指咨询及相关的客户服务活动,其性质和范围需与客户协调确定,目的是在内部审计师不承担管理职责的前提下,为组织增加价值并改进组织的治理、风险管理和控制过程。顾问、建议、推动、培训等均属于咨询活动。 内部审计增值功能的发挥需要一定的环境和条件,包括组织内部和组织外部两个方面。秦荣生认为,内部审计发挥作用的措施有:建立优良且有效的治理机制是内部审计发挥作用的前提,改革机构隶属关系使内部审计机构隶属于审计委员会的领导是内部审计发挥作用的基础,开展风险管理是内部审计发挥作用的重要方面,提高人员素质是保证。王旭辉、时现等认为,从组织层面入手,通过制度建设化解内部审计与管理层、职能部门、被审计部门之间的冲突,营造良好的内部环境使内部审计工作更加顺利。王光远认为,内部审计可以视为一种公司治理机制,内部审计在公司治理中发挥作用的前提是,要进入股东、董事会和高管层等较高层级。美国反对虚假财务报告委员会指出,内部审计的功能就是支持审计委员会实施监督职责,内部审计机构应设置在审计委员会下。布鲁斯·亚当麦克等认为,适当的文化基础可以增强内部审计的影响力并促使其逐步增强,构成内部审计部门文化支柱的有信任、情商、业绩、勇气、支持和经验分享。还有很多学者从内部审计的独立性、内部审计人员的专业胜任能力等方面分析了内部审计作用的发挥。 从以上观点来看,对内部审计发挥职能作用的研究,学者们基本是从组织内部角度进行研究,包括公司治理机制、内部审计机构的设置、内部审计人员的素质等,如何解决内部审计增值功能在企业内部产生的、企业内部又无法化解的冲突鲜有涉及,但这是现实的、不可回避的问题。因此,跳出组织层面,从企业外部找寻内部审计增值功能发挥的解决办法,本文将对审计机关监督内部审计的途径进行研究,以期通过审计机关对内部审计的监督来促进内部审计的增值功能。 三、审计机关监督企业内部审计的必要性和可行性 (一)审计机关监督企业内部审计的必要性 1.审计机关对企业内部审计进行监督,是国家实现良治的重要途径。国有企业属于准公共部门范畴,占有大量的公共资源,并受托对其拥有使用权、处置权和收益权,如果没有有效的约束制衡机制,国有企业的经营风险将不可避免,国有资产的流失也难以阻止。企业治理是国家治理这一大系统的一个重要子系统,提高其运行绩效是实现国家良治的基本要求。内部审计作为企业治理机制的重要组成部分,通过“确认”与“咨询”,发挥着预防、揭示和抵御的“免疫”功能,帮助企业化解风险,实现增值和有效运行。在中石化“天价茅台”等事件曝光后,要求审计机关加强对国有企业监管的呼声很高。由于政府审计资源的有限性,使审计机关对国有企业监督的时间间隔较长,加之政府审计是外部审计,不能融入到企业的日常经营活动当中,通过事后的审计监督,缺乏及时性和针对性,不能起到预防的功能。可见,政府审计的劣势恰恰是内部审计的优势,但是二者的目标一致,因此,政府审计要加强对国有企业运行绩效的监督,就需要通过加强对企业内部审计的监督来实现。只要内部审计的“免疫”功能得到充分、有效的发挥,国有企业的有效运行才有保障。

政府审计对于国有企业来说属于外部审计,是一种事后的监督,由于审计资源有限,不可能对所有的国有企业每年都进行审计。这种“出了西家走东家”式的政府审计模式,的确解决了被审计单位的某些问题,但没有从根本上触及管理体制和制度层面上的问题,使政府审计发挥的作用具有很大的局限性,“屡审屡犯”的现象也就难以避免。由此可见,希望通过审计机关事后的调查和处理,来解决国有企业所有的违法违规问题是不现实的。 内部审计作为企业治理的四大基石之一,相对于外部审计来说,内部审计可以深入到企业经营活动之中,通过事前的预防、事中的控制,以及事后的评价,能够及时发现存在的问题和薄弱环节,提出相应的处理办法和改进措施,保证企业经营活动的合法合规性,促进企业经营目标的实现。很显然,要有效解决国有企业违法违规问题,还需要依靠内部审计,外部审计只能在一定程度上起到威慑的作用。那么,如何提升内部审计功能作用,为内部审计寻找充分发挥“免疫”功能的途径,是应当研究的重要内容。 二、国内外研究综述 国际内部审计师协会(IIA)2009年修订的《国际内部审计专业实务框架》将内部审计定义为:“内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织运营。它通过应用系统的、规范的方法,评价并改善风险管理、内部控制和治理过程的效果,帮助组织实现其目标。”确认和咨询服务是围绕内部审计增值目标发展而来的,该定义表明,内部审计进入到了增值型内部审计的时代。确认服务是为独立评估组织的治理、风险管理和控制过程而对证据进行的客观检查,比如,财务、绩效、合规性、系统安全和尽职调查等业务。咨询服务是指咨询及相关的客户服务活动,其性质和范围需与客户协调确定,目的是在内部审计师不承担管理职责的前提下,为组织增加价值并改进组织的治理、风险管理和控制过程。顾问、建议、推动、培训等均属于咨询活动。 内部审计增值功能的发挥需要一定的环境和条件,包括组织内部和组织外部两个方面。秦荣生认为,内部审计发挥作用的措施有:建立优良且有效的治理机制是内部审计发挥作用的前提,改革机构隶属关系使内部审计机构隶属于审计委员会的领导是内部审计发挥作用的基础,开展风险管理是内部审计发挥作用的重要方面,提高人员素质是保证。王旭辉、时现等认为,从组织层面入手,通过制度建设化解内部审计与管理层、职能部门、被审计部门之间的冲突,营造良好的内部环境使内部审计工作更加顺利。王光远认为,内部审计可以视为一种公司治理机制,内部审计在公司治理中发挥作用的前提是,要进入股东、董事会和高管层等较高层级。美国反对虚假财务报告委员会指出,内部审计的功能就是支持审计委员会实施监督职责,内部审计机构应设置在审计委员会下。布鲁斯·亚当麦克等认为,适当的文化基础可以增强内部审计的影响力并促使其逐步增强,构成内部审计部门文化支柱的有信任、情商、业绩、勇气、支持和经验分享。还有很多学者从内部审计的独立性、内部审计人员的专业胜任能力等方面分析了内部审计作用的发挥。 从以上观点来看,对内部审计发挥职能作用的研究,学者们基本是从组织内部角度进行研究,包括公司治理机制、内部审计机构的设置、内部审计人员的素质等,如何解决内部审计增值功能在企业内部产生的、企业内部又无法化解的冲突鲜有涉及,但这是现实的、不可回避的问题。因此,跳出组织层面,从企业外部找寻内部审计增值功能发挥的解决办法,本文将对审计机关监督内部审计的途径进行研究,以期通过审计机关对内部审计的监督来促进内部审计的增值功能。 三、审计机关监督企业内部审计的必要性和可行性 (一)审计机关监督企业内部审计的必要性 1.审计机关对企业内部审计进行监督,是国家实现良治的重要途径。国有企业属于准公共部门范畴,占有大量的公共资源,并受托对其拥有使用权、处置权和收益权,如果没有有效的约束制衡机制,国有企业的经营风险将不可避免,国有资产的流失也难以阻止。企业治理是国家治理这一大系统的一个重要子系统,提高其运行绩效是实现国家良治的基本要求。内部审计作为企业治理机制的重要组成部分,通过“确认”与“咨询”,发挥着预防、揭示和抵御的“免疫”功能,帮助企业化解风险,实现增值和有效运行。在中石化“天价茅台”等事件曝光后,要求审计机关加强对国有企业监管的呼声很高。由于政府审计资源的有限性,使审计机关对国有企业监督的时间间隔较长,加之政府审计是外部审计,不能融入到企业的日常经营活动当中,通过事后的审计监督,缺乏及时性和针对性,不能起到预防的功能。可见,政府审计的劣势恰恰是内部审计的优势,但是二者的目标一致,因此,政府审计要加强对国有企业运行绩效的监督,就需要通过加强对企业内部审计的监督来实现。只要内部审计的“免疫”功能得到充分、有效的发挥,国有企业的有效运行才有保障。