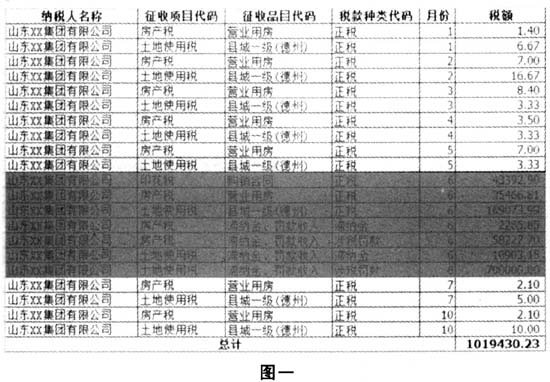

云南省图书馆机构用户,欢迎您!

通过分析,可以发现该企业虽然全年纳税总额1019430.23元,但一是6月入库空转的查补税款1019350.40元,全年正常申报的税款仅79.83元;二是全年未申报流转税及附加和所得税,由此判断该企业已停产。 二、根据税种判断营运能力 将企业全年的缴税情况按税种筛出,分析企业按税种缴纳的流转税、所得税、资源税、财产和行为税等税收收入,根据企业缴纳总额,确认企业营业收入总量、房产价值、土地面积等信息,以此来判断企业的经营规模,是否具备偿还贷款能力。 select纳税人名称,征收项目代码,SUM(税额)from dbo.德州市where缴款凭证种类代码not like '502' and纳税人名称like '%陵县XXXX有限公司%' group by纳税人名称,征收项目代码order by纳税人名称 三、根据营业税税目判断所属行业 为关注“两高一剩”和房地产行业贷款,按税目对企业纳税情况进行了全面分析,判断有无向“两高一剩”和房地产开发公司发放贷款。 select纳税人名称,征收项目代码,征收品目代码,SUM(税额)税额from dbo.德州市where缴款凭证种类代码not like '502' and纳税人名称like '%山东德州XXX生态园有限公司%' group by纳税人名称,征收项目代码,征收品目代码order by纳税人名称,征收项目代码 运行结果如(图二):

通过分析,可以发现该企业虽然全年纳税总额1019430.23元,但一是6月入库空转的查补税款1019350.40元,全年正常申报的税款仅79.83元;二是全年未申报流转税及附加和所得税,由此判断该企业已停产。 二、根据税种判断营运能力 将企业全年的缴税情况按税种筛出,分析企业按税种缴纳的流转税、所得税、资源税、财产和行为税等税收收入,根据企业缴纳总额,确认企业营业收入总量、房产价值、土地面积等信息,以此来判断企业的经营规模,是否具备偿还贷款能力。 select纳税人名称,征收项目代码,SUM(税额)from dbo.德州市where缴款凭证种类代码not like '502' and纳税人名称like '%陵县XXXX有限公司%' group by纳税人名称,征收项目代码order by纳税人名称 三、根据营业税税目判断所属行业 为关注“两高一剩”和房地产行业贷款,按税目对企业纳税情况进行了全面分析,判断有无向“两高一剩”和房地产开发公司发放贷款。 select纳税人名称,征收项目代码,征收品目代码,SUM(税额)税额from dbo.德州市where缴款凭证种类代码not like '502' and纳税人名称like '%山东德州XXX生态园有限公司%' group by纳税人名称,征收项目代码,征收品目代码order by纳税人名称,征收项目代码 运行结果如(图二):  由此可以看出,企业申报的征收品目代码为“销售建筑物和构筑物”,根据该结果,我们认定疑似房地产开发企业,并作为企业延伸对象进行调查。经调查发现,该企业实际为房地产开发公司。 四、根据增值税判断企业的经营状况 有些企业为增值税一般纳税人,审计组利用附征的地方税种,计算增值税实缴数额,由此推断企业销售情况和经营状况。 select纳税人名称,入库日期,sum(税额)/0.03 from dbo.德州市where纳税人名称like '%山东XX设备有限公司%' and征收项目代码like '61' and征收品目代码like '0200' group by纳税人名称,入库日期order by入库日期 运行结果如(图三):

由此可以看出,企业申报的征收品目代码为“销售建筑物和构筑物”,根据该结果,我们认定疑似房地产开发企业,并作为企业延伸对象进行调查。经调查发现,该企业实际为房地产开发公司。 四、根据增值税判断企业的经营状况 有些企业为增值税一般纳税人,审计组利用附征的地方税种,计算增值税实缴数额,由此推断企业销售情况和经营状况。 select纳税人名称,入库日期,sum(税额)/0.03 from dbo.德州市where纳税人名称like '%山东XX设备有限公司%' and征收项目代码like '61' and征收品目代码like '0200' group by纳税人名称,入库日期order by入库日期 运行结果如(图三):  结果显示,该企业每月均缴纳增值税,属经营状况比较正常的中小型企业。

结果显示,该企业每月均缴纳增值税,属经营状况比较正常的中小型企业。