云南省图书馆机构用户,欢迎您!

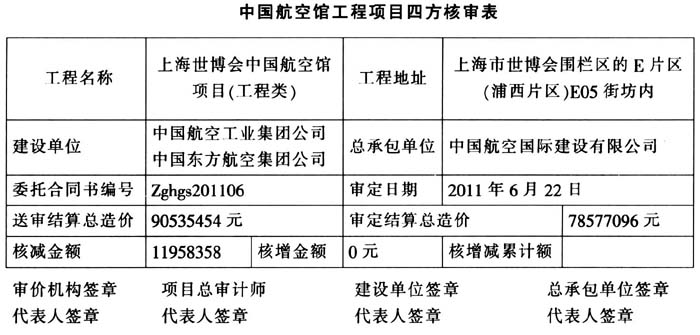

跟踪审计模式创新分析 在中国航空馆跟踪审计模式创新总结中,最为突出的特点在于将工程项目跟踪审计全过程性、审计主体独立性、多方核审、注重造价管理有机结合。 工程造价管理是工程项目跟踪审计的重要环节,审计主体的独立性与多方核审之间相互制约,在保证跟踪审计全过程的情况下,共同加强对工程造价的管理控制,这也正是中国航空馆工程项目建设审减率超过10%的主要原因。 跟踪审计的全过程性。工程项目跟踪审计又称为全过程跟踪审计,其全过程性体现在事前预防、事中控制和事后监督。中国航空馆将跟踪审计的全过程性落到实处,在整个审计过程中以现场审计为重点,伴随整个项目的进行展开审计工作。同时加强沟通交流,做到每一到两周与总承包商和项目经理充分沟通。 中国航空馆跟踪审计全过程性主要体现在3个方面;第一,了解、评价、完善项目内控制度;第二,在工程开展过程中开展实质性程序,根据拟定的重要性原则,严格进行工程项目的事中控制;第三,撰写、出具审计报告,根据审计情况出具报告,进行事后监督提出相关整改意见。中国航空馆工程项目的全过程性跟踪审计保障了整体项目的有序开展,通过把握各个环节的重要方面来实现项目的整体控制。 审计主体的独立性。整个项目跟踪审计过程中的一个重要突破便是引入了总审计师制,通过总审计师与外聘审计公司协同工作,相互制约保证审计主体的独立性、客观性、公正性。 总审计师由集团公司派驻,负责工程项目的全过程审计监督工作,并协调好外部审计中介与项目组之间的关系。总审计师的引入提高了审计工作的效率,保障了集团公司的经济利益,有着极为重要的现实价值。然而在引入总审计师时,必须考虑的是审计的独立性。总审计师由单位派驻,受单位挟制,能否公平公正地开展审计工作,是跟踪审计的重点之一。在中国航空馆工程项目审计中,总审计师称职地履行了总审计师的职责。首先,确保总审计师人选具有足够的职业道德和道德素养;其次,由外部审计中介机构和总包商、分包商等节制监督;最后,总审计师有较高权力能够不被他人意志和利益所左右。 审定的四方核审。审计只有做到公平公正才能实现审计的监督和防范风险的作用。在中国航空馆工程项目中,对重大事项实行“四方会签”制度。即对于审价单的确定必须有审计机构、项目总审计师、建设单位和总承包单位共同签字才可通过。具体表格形式如上表。 通过四方会签制度能够很好地实现跟踪审计事中控制的目的,分清责任,减少纠纷,规范文本,加快流程,同时也是各方博弈所实现的最优结果。 注重造价管理。中国航空馆造价管理控制模式分为事前、过程和事后3个阶段的造价控制,通过彼此之间的联系达到最终造价控制的目的。其中包括事前造价控制、过程造价控制与事后造价控制。 不以审减额为唯一评价标准 中国航空馆跟踪审计是中航工业集团公司在工程跟踪审计领域的一次尝试,对于中航工业工程建设项目跟踪审计的拓展有着极大的激励作用,通过跟踪审计的保障、监督、服务功能,更好地实现了项目的整体目标。 创新有效的管理模式和机制 创新有效的管理模式和机制是搞好世博航空馆的根本保证。如联合管理办公室,既代表了日常双方业主的利益,又起到了工作最繁忙、最紧张时刻的指挥调度作用。

跟踪审计模式创新分析 在中国航空馆跟踪审计模式创新总结中,最为突出的特点在于将工程项目跟踪审计全过程性、审计主体独立性、多方核审、注重造价管理有机结合。 工程造价管理是工程项目跟踪审计的重要环节,审计主体的独立性与多方核审之间相互制约,在保证跟踪审计全过程的情况下,共同加强对工程造价的管理控制,这也正是中国航空馆工程项目建设审减率超过10%的主要原因。 跟踪审计的全过程性。工程项目跟踪审计又称为全过程跟踪审计,其全过程性体现在事前预防、事中控制和事后监督。中国航空馆将跟踪审计的全过程性落到实处,在整个审计过程中以现场审计为重点,伴随整个项目的进行展开审计工作。同时加强沟通交流,做到每一到两周与总承包商和项目经理充分沟通。 中国航空馆跟踪审计全过程性主要体现在3个方面;第一,了解、评价、完善项目内控制度;第二,在工程开展过程中开展实质性程序,根据拟定的重要性原则,严格进行工程项目的事中控制;第三,撰写、出具审计报告,根据审计情况出具报告,进行事后监督提出相关整改意见。中国航空馆工程项目的全过程性跟踪审计保障了整体项目的有序开展,通过把握各个环节的重要方面来实现项目的整体控制。 审计主体的独立性。整个项目跟踪审计过程中的一个重要突破便是引入了总审计师制,通过总审计师与外聘审计公司协同工作,相互制约保证审计主体的独立性、客观性、公正性。 总审计师由集团公司派驻,负责工程项目的全过程审计监督工作,并协调好外部审计中介与项目组之间的关系。总审计师的引入提高了审计工作的效率,保障了集团公司的经济利益,有着极为重要的现实价值。然而在引入总审计师时,必须考虑的是审计的独立性。总审计师由单位派驻,受单位挟制,能否公平公正地开展审计工作,是跟踪审计的重点之一。在中国航空馆工程项目审计中,总审计师称职地履行了总审计师的职责。首先,确保总审计师人选具有足够的职业道德和道德素养;其次,由外部审计中介机构和总包商、分包商等节制监督;最后,总审计师有较高权力能够不被他人意志和利益所左右。 审定的四方核审。审计只有做到公平公正才能实现审计的监督和防范风险的作用。在中国航空馆工程项目中,对重大事项实行“四方会签”制度。即对于审价单的确定必须有审计机构、项目总审计师、建设单位和总承包单位共同签字才可通过。具体表格形式如上表。 通过四方会签制度能够很好地实现跟踪审计事中控制的目的,分清责任,减少纠纷,规范文本,加快流程,同时也是各方博弈所实现的最优结果。 注重造价管理。中国航空馆造价管理控制模式分为事前、过程和事后3个阶段的造价控制,通过彼此之间的联系达到最终造价控制的目的。其中包括事前造价控制、过程造价控制与事后造价控制。 不以审减额为唯一评价标准 中国航空馆跟踪审计是中航工业集团公司在工程跟踪审计领域的一次尝试,对于中航工业工程建设项目跟踪审计的拓展有着极大的激励作用,通过跟踪审计的保障、监督、服务功能,更好地实现了项目的整体目标。 创新有效的管理模式和机制 创新有效的管理模式和机制是搞好世博航空馆的根本保证。如联合管理办公室,既代表了日常双方业主的利益,又起到了工作最繁忙、最紧张时刻的指挥调度作用。