独立性是审计的灵魂,一般而言,审计独立性越强,审计执行力应该越高。在机构设置上,我国政府审计机关包括审计署机关、特派员办事处(简称“特派办”)、派出局和地方审计机关四个层次。从隶属关系上看,地方审计机关的大多数重大事项决策都受当地政府影响;派驻局多数是由被审计单位以往的内部审计机构划转至审计署,与派驻部门的关系也很密切。相比而言,审计署机关和特派员办事处独立性更强。理论上分析,独立性更有保障的审计署机关和特派办的审计决定执行率相对于地方审计机关和派出局应该更高。但郑石桥、尹平(2010)根据各类审计机关审计决定执行数据统计分析发现,派出局和地方审计机关审计决定执行率比特派员办事处和审计署机关要高,从而得出审计机关地位和审计决定执行率负相关的悖论。作者解释该悖论的原因是审计妥协,而审计妥协背后的制度性背景是“行政模式+双重领导型”审计体制。本文在该研究的基础上,从另一个角度进行分析,得出了“派出局的审计决定执行率最高,地方审计机关次之,特派办第三”的结论,本文认为“行政模式+双重领导型”审计体制虽然是造成这一现象的重要原因,但并非全部。 二、研究设计和样本 本文针对审计署机关、特派办、派出局、地方审计机关四级政府审计机关开展研究。采用的审计决定执行率是按政府审计机关的类别分别计算的,本文将其定义为已落实的金额除以应落实金额,已落实金额和应落实金额均包含已经或应该通过所有落实方式落实的金额。数据来源是审计署官方网站公布的2003年至2007年的审计署机关、特派办、派出局和地方审计机关的审计统计数据。由于2006年除地方审计机关有与其他四年相同口径的统计信息外,其余三类审计机关的数据统计方式发生改变,故不列在分析之内。此外,样本剔除了应整改金额为零的数据。 2003~2005年期间审计决定落实方式包含五种,即上交财政,减少财政拨款,归还原渠道资金,调账处理,自行纠正。2007年包含四种,即上交财政,减少财政拨款,归还原渠道资金,调账处理。故本文的审计决定执行率计算公式为: 2003~2005:审计决定执行率=(已上交财政金额+已减少财政拨款+已归还原渠道资金+已调账处理金额+应自行纠正金额)/(应上交财政金额+应减少财政拨款+应归还原渠道资金+应调账处理金额+应自行纠正金额) 2007:审计决定执行率=(已上交财政金额+已减少财政拨款+已归还原渠道资金+已调账处理金额)/(应上交财政金额+应减少财政拨款+应归还原渠道资金+应调账处理金额) 本文的分析分为两步: 第一步,对四类审计机关分别按年份进行描述性统计,结果如表1至表4所示:

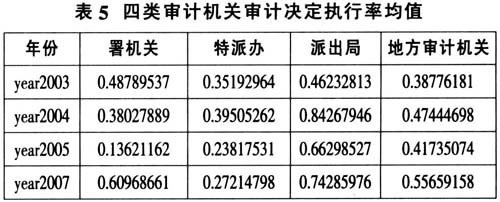

第二步,将四类审计机关审计决定执行率均值进行整理,即按照政府审计机关类别和年限进行整合,结果如表5所示:

为了更直观地对比四类政府审计机关的审计决定执行率以及观察政府审计机关审计决定执行率随时间的变化情况,根据以上信息可以作出各类审计机关不同期间审计决定执行率变化曲线图如图1所示: 从图中可以明显地看出,四年间审计决定执行率存在着下列关系:派出局>地方审计机关>特派办。由于业务司样本量较少,2007年有效样本量仅为3,只占总样本的30%,对结果造成一定影响,基本上可以认为以上分析证明了审计机关地位和审计决定执行率悖论。

三、现象分析 对审计机关地位和审计决定执行率悖论现象原因的分析,需要从审计机关地位和审计决定执行率影响因素两个方面入手。本文认为审计决定执行率的高低是两个阶段共同作用的结果,一是审计决定的形成过程;二是审计决定的执行过程。在第一个过程中,如果审计机关在作出审计决定时,由于政府干预或被审计单位干扰,先期对审计决定进行了过滤,只下达了易于执行的审计决定,则对审计决定执行率有正影响,反之,则无正影响,也无负影响;在第二个过程中,如果审计机关对审计决定执行的推进力度较大,被审计单位领导对审计决定执行重视程度较高,有助于提高审计决定执行率,这对于审计决定执行率有正的影响,反之有负影响。