云南省图书馆机构用户,欢迎您!

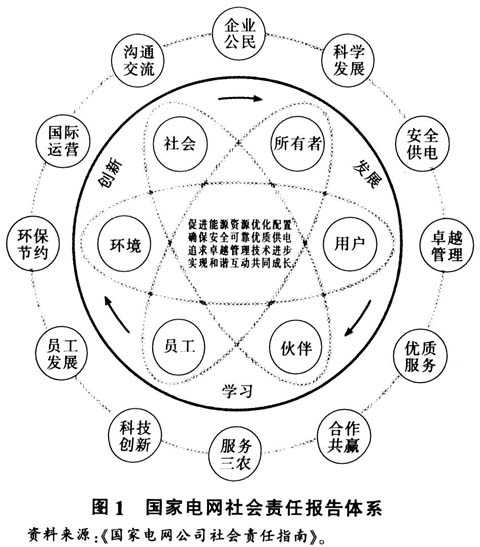

(二)我国中央企业社会责任报告体系的构建 随着社会经济的发展和企业社会意识的增强,社会责任审计的内容必将进一步拓宽。对于中央企业履行社会责任的主要内容既要学习借鉴国际先进经验和做法,更要符合中央企业的客观实际。本文将社会责任报告分为以下七个方面。 1.经济报告 中央企业的特殊股份形式要求其在税收的公共服务使用上承担更多的责任。政府通过对企业的财务收支审计、经济效益审计、内控制度评价审计、成本管理审计等工作分析评价企业是否损害了投资者的利益,是否承担了对投资者的社会责任。经济报告所包括的内容同企业年度财务报告相似,在此不做赘述。 2.环境报告 企业对生态环境及自然资源的责任包括企业经济活动对环境的破坏,如污染、资源浪费、生产过程中资源的利用率;产品的绿色程度、企业的排污投入情况、企业的环境污染治理情况,如财务上所反映对生态环境和资源的保护支出及成效,如控制各种有毒物质及致病因子进入环境;保护生态平衡,养护自然资源;保护和改善企业所在社区的环境质量等。都应该成为社会责任审计的重要内容。 3.职工权益报告 企业在职工权益方面的责任包括对本企业职工的安全、福利、教育等多个方面。首先,企业必须健全劳动保护制度,保证职工有安全、卫生的劳动环境。其次,不断改善职工劳动条件和福利待遇同样是企业社会责任中不可或缺的一部分。另外,在招聘从业人员时,还要考虑到扩大社会就业,安置待业青年、下岗职工、残疾人优先就业,为其提供财务帮助情况。中央企业要努力切实维护员工权益,在维护职工权益方面发挥表率作用。 4.产品服务质量报告 中央企业要通过不断提高产品和服务质量,改善产品性能,完善服务体系,努力为社会提供优质安全健康的产品和服务,最大限度地满足消费者的需求,维护消费者权益,努力为消费者创造更大的价值。企业对消费者的责任本身就要求企业对自己向消费者提供的产品质量或服务质量承担责任,履行对消费者在产品质量或服务质量方面的承诺,不得欺诈消费者和谋取暴利。 5.社会公益报告 参与社会公益事业是中华民族的传统美德,对中央企业来说更是义不容辞的责任,关注民生、回报社会是其应尽的责任和义务。在发生重大自然灾害和突发事件的情况下,要以大局为重,积极提供财力、物力和人力等方面的支持和援助,妥善应对危机,帮助共渡难关。不仅如此,中央企业更应多关注弱势群体利益,同等条件下做出更大贡献。 6.创新研发报告 推进自主创新和技术进步。科技进步是社会发展的不竭动力,建设创新型国家,提高自主创新能力是我国当前和今后相当长时期内一项重要国策。企业作为技术创新的主体,是推动科技进步与自主创新的中坚。中央企业大多是各行业的排头兵,在自主创新和技术进步方面负有重要责任。中央企业要大力推动企业科技进步与自主创新,加大研究开发投入,有重点有步骤地构筑知识产权优势,在关键技术和重要产品方面形成一批自主知识产权和知名品牌。 7.诚信经营报告 中央企业要带头树立依法经营、诚实守信的意识,严格遵守国家法律法规和有关方针政策,做市场经济中的健康力量,自觉维护社会主义市场经济秩序。这是中央企业必须履行的最基本社会责任,自觉遵守竞争规则,尊重竞争对手的正当权益,自觉维护良好的市场竞争秩序。做到诚实守信依法经营、信息披露真实充分、价格表示清晰明确、合同规范公平竞争、产品可靠使用安全、售后服务方便快捷、化解纠纷及时公正、尊重人格保护隐私、开展教育引导消费、环保节能永续发展。 二、中央企业社会责任审计的实践主体及影响因素 (一)中央企业社会责任审计的实践主体 根据审计关系人理论,审计行为的发生需要有审计人、被审计人和审计授权人或委托人,依次为第一关系人、第二关系人和第三关系人。第一关系人是审计活动的执行者,没有第一关系人的存在则第三关系人的发动将不可能实现。按照现行审计主体理论,目前审计主体形式一般有国家审计、社会审计和内部审计,并构成了审计主体体系。 从理性角度分析,所有存在于社会体系之中的企业从得到社会的广泛认同与自我精神满足出发,应当致力于社会责任承载。但在实际工作中,尽管几乎所有企业都能够认识到提高社会责任标准不仅能最大限度地维护社会的整体利益,有助于社会契约机制的有效运行,而且可以满足企业自身的利益,但是这种履行社会责任情况往往还是背道而驰。出现这一反常的非理性现象的原因除了与企业的思维核心和价值取向以及企业高层管理人员的价值取向和报酬机制有关之外,更重要的原因则在于在社会中公共物品和私人物品的性质,社会分配物品的方法以及将公共物品转化为私人物品的社会标准。

(二)我国中央企业社会责任报告体系的构建 随着社会经济的发展和企业社会意识的增强,社会责任审计的内容必将进一步拓宽。对于中央企业履行社会责任的主要内容既要学习借鉴国际先进经验和做法,更要符合中央企业的客观实际。本文将社会责任报告分为以下七个方面。 1.经济报告 中央企业的特殊股份形式要求其在税收的公共服务使用上承担更多的责任。政府通过对企业的财务收支审计、经济效益审计、内控制度评价审计、成本管理审计等工作分析评价企业是否损害了投资者的利益,是否承担了对投资者的社会责任。经济报告所包括的内容同企业年度财务报告相似,在此不做赘述。 2.环境报告 企业对生态环境及自然资源的责任包括企业经济活动对环境的破坏,如污染、资源浪费、生产过程中资源的利用率;产品的绿色程度、企业的排污投入情况、企业的环境污染治理情况,如财务上所反映对生态环境和资源的保护支出及成效,如控制各种有毒物质及致病因子进入环境;保护生态平衡,养护自然资源;保护和改善企业所在社区的环境质量等。都应该成为社会责任审计的重要内容。 3.职工权益报告 企业在职工权益方面的责任包括对本企业职工的安全、福利、教育等多个方面。首先,企业必须健全劳动保护制度,保证职工有安全、卫生的劳动环境。其次,不断改善职工劳动条件和福利待遇同样是企业社会责任中不可或缺的一部分。另外,在招聘从业人员时,还要考虑到扩大社会就业,安置待业青年、下岗职工、残疾人优先就业,为其提供财务帮助情况。中央企业要努力切实维护员工权益,在维护职工权益方面发挥表率作用。 4.产品服务质量报告 中央企业要通过不断提高产品和服务质量,改善产品性能,完善服务体系,努力为社会提供优质安全健康的产品和服务,最大限度地满足消费者的需求,维护消费者权益,努力为消费者创造更大的价值。企业对消费者的责任本身就要求企业对自己向消费者提供的产品质量或服务质量承担责任,履行对消费者在产品质量或服务质量方面的承诺,不得欺诈消费者和谋取暴利。 5.社会公益报告 参与社会公益事业是中华民族的传统美德,对中央企业来说更是义不容辞的责任,关注民生、回报社会是其应尽的责任和义务。在发生重大自然灾害和突发事件的情况下,要以大局为重,积极提供财力、物力和人力等方面的支持和援助,妥善应对危机,帮助共渡难关。不仅如此,中央企业更应多关注弱势群体利益,同等条件下做出更大贡献。 6.创新研发报告 推进自主创新和技术进步。科技进步是社会发展的不竭动力,建设创新型国家,提高自主创新能力是我国当前和今后相当长时期内一项重要国策。企业作为技术创新的主体,是推动科技进步与自主创新的中坚。中央企业大多是各行业的排头兵,在自主创新和技术进步方面负有重要责任。中央企业要大力推动企业科技进步与自主创新,加大研究开发投入,有重点有步骤地构筑知识产权优势,在关键技术和重要产品方面形成一批自主知识产权和知名品牌。 7.诚信经营报告 中央企业要带头树立依法经营、诚实守信的意识,严格遵守国家法律法规和有关方针政策,做市场经济中的健康力量,自觉维护社会主义市场经济秩序。这是中央企业必须履行的最基本社会责任,自觉遵守竞争规则,尊重竞争对手的正当权益,自觉维护良好的市场竞争秩序。做到诚实守信依法经营、信息披露真实充分、价格表示清晰明确、合同规范公平竞争、产品可靠使用安全、售后服务方便快捷、化解纠纷及时公正、尊重人格保护隐私、开展教育引导消费、环保节能永续发展。 二、中央企业社会责任审计的实践主体及影响因素 (一)中央企业社会责任审计的实践主体 根据审计关系人理论,审计行为的发生需要有审计人、被审计人和审计授权人或委托人,依次为第一关系人、第二关系人和第三关系人。第一关系人是审计活动的执行者,没有第一关系人的存在则第三关系人的发动将不可能实现。按照现行审计主体理论,目前审计主体形式一般有国家审计、社会审计和内部审计,并构成了审计主体体系。 从理性角度分析,所有存在于社会体系之中的企业从得到社会的广泛认同与自我精神满足出发,应当致力于社会责任承载。但在实际工作中,尽管几乎所有企业都能够认识到提高社会责任标准不仅能最大限度地维护社会的整体利益,有助于社会契约机制的有效运行,而且可以满足企业自身的利益,但是这种履行社会责任情况往往还是背道而驰。出现这一反常的非理性现象的原因除了与企业的思维核心和价值取向以及企业高层管理人员的价值取向和报酬机制有关之外,更重要的原因则在于在社会中公共物品和私人物品的性质,社会分配物品的方法以及将公共物品转化为私人物品的社会标准。