云南省图书馆机构用户,欢迎您!

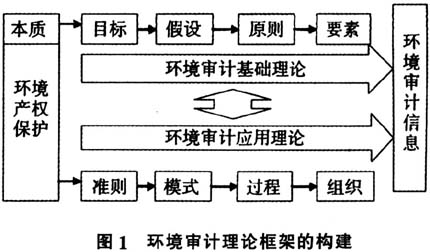

排放标准,认可了排放额度交易,减排的灵活合作机制——国际排放贸易机制、联合履行机制和清洁发展机制分别在发达国家与发展中国家实施,基于大气这类无形物的排污权、排碳权等环境产权交易得到迅速发展。这种从确认排放标准、限制排放到鼓励环境产权交易的做法与以Coase为代表的产权学派的环境治理思想不谋而合。在环境产权初始配置与交易的实务悄然兴起后,环境审计的对象、范围、主体、模式与方法等都发生着重大变化,传统的环境审计理论已无法应对这些挑战,其创新成为审计实务发展的当务之急。 一、环境审计理论本质起点:环境产权保护 环境产权就是拥有和使用环境资源以及享有良好环境质量的权利。审计产生和发展的动力是产权博弈的结果,其实质是产权保护,这同样适用于环境审计。在环境审计中,环境产权保护包括空间与时间两个维度,空间上是指对海洋、森林等国土生态文明建设的空间载体的环境产权保护;时间上是指环境产权的代际保护,即当代人不能消耗掉下一代人所应享有维持生存与可持续发展的环境资源。对环境产权初始配置与交易的开展,使得环境产权的明晰显得越发重要,而环境审计体现为环境产权的初始界定、配置的再确认,本质上为对环境产权的保护。 从权能进行分析,环境产权可分为环境物权与环境财权,我国《物权法》所规定的“物”包括不动产和动产,同时指出“法律规定权利作为物权客体的,依照其规定”,而物权是权利人依法对物享有直接支配和排他的权利,在《物权法》第119条中已明确指出国家实行自然资源有偿使用制度,《辞海》对自然资源的定义为“天然存在的(不包括人类加工制造的原材料)并有利用价值的自然物,如土地、矿藏、水利、生物、气候和海洋等资源,是生产的原料来源和布局场所”,由此,环境物权主要指附着于大气环境、水环境、生物环境、地质和土壤环境以及其他自然环境上的权利,在法律上物权包括了环境所有权、用益物权和担保物权,从经济学的角度,为便于分析,我们将物权限定为物的所有权和使用权,而将物(环境)的收益权和处置权(用益物权)这些直接涉及到资金运动的权利称之为环境财权,包括人们改善环境而应享有相应的经济收益权,或破坏环境而应承担的经济处罚义务(他人的环境处罚权)以及处置可得的收益或损失,它由环境物权派生而来,依赖于环境物权而存在。在环境产权明晰的市场中,环境物权的价值与环境财权对等,即人们对环境进行了多少改善(涉及的是环境物权),即可获得多少收益(涉及的是环境财权),人们对环境实施了多大程度的损害(涉及的是环境物权),就应受到多大程度的处罚(涉及的是环境财权)。随着环境产权交易的开展,环境产权的形态将经历从静态的初始配置结果到交易(即二次甚至多次配置)的动态配置,最后回归到静态的配置结果三种形态。无论是静态还是动态,环境产权的物权与财权始终应保持合理匹配。传统的环境审计往往只简单地指向环境财权决定的资金运动,这显然是远远不够的,如果环境物权的配置本身不合理,针对资金运动的单一审计也就缺乏意义。由此,环境审计是需要兼顾财权决定的资金运动与其对应物权决定的实体量的复合型审计。 作为审计理论逻辑起点,应能满足理论推导和应用指导的双重特性,基于环境产权保护的本质既能推导其他要素,又可为新兴的环境产权配置与交易的实务提供应用指导,符合作为逻辑起点应具备的特性。以此为逻辑起点,在环境产权权能分析的基础上构建审计理论结构,以降低交易费用作为环境审计理论应用效率的评价尺度,将有利于厘清环境审计与其他审计的根本性区别,并有效地指导实务。 二、基于环境产权保护构建环境审计理论 (一)环境审计理论整体框架 以环境产权保护这一本质作为逻辑起点来构建环境审计的理论框架(如图1所示),其整体上应包括环境审计基础理论和环境审计应用理论,其中,环境审计基础理论是研究审计实践本质、基本原理或一般规律,能揭示审计实践的普遍本质和基本规律的知识体系,在环境审计理论体系中处于基础地位,它主要明确环境审计的目标、假设、原则与要素等基本问题。环境审计应用理论是关于处理具体审计业务时应遵循的原理、原则、方法以及程序的知识体系,主要涉及环境审计准则、审计模式、审计过程和审计组织等应用相关问题,可以评价与指导审计实务。

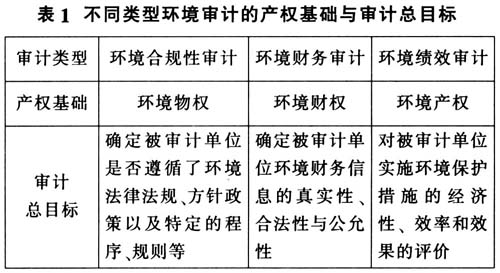

排放标准,认可了排放额度交易,减排的灵活合作机制——国际排放贸易机制、联合履行机制和清洁发展机制分别在发达国家与发展中国家实施,基于大气这类无形物的排污权、排碳权等环境产权交易得到迅速发展。这种从确认排放标准、限制排放到鼓励环境产权交易的做法与以Coase为代表的产权学派的环境治理思想不谋而合。在环境产权初始配置与交易的实务悄然兴起后,环境审计的对象、范围、主体、模式与方法等都发生着重大变化,传统的环境审计理论已无法应对这些挑战,其创新成为审计实务发展的当务之急。 一、环境审计理论本质起点:环境产权保护 环境产权就是拥有和使用环境资源以及享有良好环境质量的权利。审计产生和发展的动力是产权博弈的结果,其实质是产权保护,这同样适用于环境审计。在环境审计中,环境产权保护包括空间与时间两个维度,空间上是指对海洋、森林等国土生态文明建设的空间载体的环境产权保护;时间上是指环境产权的代际保护,即当代人不能消耗掉下一代人所应享有维持生存与可持续发展的环境资源。对环境产权初始配置与交易的开展,使得环境产权的明晰显得越发重要,而环境审计体现为环境产权的初始界定、配置的再确认,本质上为对环境产权的保护。 从权能进行分析,环境产权可分为环境物权与环境财权,我国《物权法》所规定的“物”包括不动产和动产,同时指出“法律规定权利作为物权客体的,依照其规定”,而物权是权利人依法对物享有直接支配和排他的权利,在《物权法》第119条中已明确指出国家实行自然资源有偿使用制度,《辞海》对自然资源的定义为“天然存在的(不包括人类加工制造的原材料)并有利用价值的自然物,如土地、矿藏、水利、生物、气候和海洋等资源,是生产的原料来源和布局场所”,由此,环境物权主要指附着于大气环境、水环境、生物环境、地质和土壤环境以及其他自然环境上的权利,在法律上物权包括了环境所有权、用益物权和担保物权,从经济学的角度,为便于分析,我们将物权限定为物的所有权和使用权,而将物(环境)的收益权和处置权(用益物权)这些直接涉及到资金运动的权利称之为环境财权,包括人们改善环境而应享有相应的经济收益权,或破坏环境而应承担的经济处罚义务(他人的环境处罚权)以及处置可得的收益或损失,它由环境物权派生而来,依赖于环境物权而存在。在环境产权明晰的市场中,环境物权的价值与环境财权对等,即人们对环境进行了多少改善(涉及的是环境物权),即可获得多少收益(涉及的是环境财权),人们对环境实施了多大程度的损害(涉及的是环境物权),就应受到多大程度的处罚(涉及的是环境财权)。随着环境产权交易的开展,环境产权的形态将经历从静态的初始配置结果到交易(即二次甚至多次配置)的动态配置,最后回归到静态的配置结果三种形态。无论是静态还是动态,环境产权的物权与财权始终应保持合理匹配。传统的环境审计往往只简单地指向环境财权决定的资金运动,这显然是远远不够的,如果环境物权的配置本身不合理,针对资金运动的单一审计也就缺乏意义。由此,环境审计是需要兼顾财权决定的资金运动与其对应物权决定的实体量的复合型审计。 作为审计理论逻辑起点,应能满足理论推导和应用指导的双重特性,基于环境产权保护的本质既能推导其他要素,又可为新兴的环境产权配置与交易的实务提供应用指导,符合作为逻辑起点应具备的特性。以此为逻辑起点,在环境产权权能分析的基础上构建审计理论结构,以降低交易费用作为环境审计理论应用效率的评价尺度,将有利于厘清环境审计与其他审计的根本性区别,并有效地指导实务。 二、基于环境产权保护构建环境审计理论 (一)环境审计理论整体框架 以环境产权保护这一本质作为逻辑起点来构建环境审计的理论框架(如图1所示),其整体上应包括环境审计基础理论和环境审计应用理论,其中,环境审计基础理论是研究审计实践本质、基本原理或一般规律,能揭示审计实践的普遍本质和基本规律的知识体系,在环境审计理论体系中处于基础地位,它主要明确环境审计的目标、假设、原则与要素等基本问题。环境审计应用理论是关于处理具体审计业务时应遵循的原理、原则、方法以及程序的知识体系,主要涉及环境审计准则、审计模式、审计过程和审计组织等应用相关问题,可以评价与指导审计实务。  (二)环境审计基础理论 1.环境审计目标 环境审计目标是指环境审计行为活动欲达到的理想境地或状态。从环境产权保护的本质出发,环境审计的目标可分为总目标与具体目标,其中,总目标也是环境审计行为活动所欲达到的状态,即通过提供环境审计信息,促进区域在空间上的环境产权保护,并为人类社会发展的代际公平护航,最终实现社会全面可持续发展。环境审计的具体目标则建立在具体审计内容与项目之上。从环境产权的权能分析出发,可将审计分为基于环境物权的环境合规性审计,基于环境财权的环境财务审计和基于环境产权的环境绩效审计三类,不同类型环境审计的产权基础与审计总目标如表1所示。环境审计的具体目标则需要根据审计的具体内容而确定。

(二)环境审计基础理论 1.环境审计目标 环境审计目标是指环境审计行为活动欲达到的理想境地或状态。从环境产权保护的本质出发,环境审计的目标可分为总目标与具体目标,其中,总目标也是环境审计行为活动所欲达到的状态,即通过提供环境审计信息,促进区域在空间上的环境产权保护,并为人类社会发展的代际公平护航,最终实现社会全面可持续发展。环境审计的具体目标则建立在具体审计内容与项目之上。从环境产权的权能分析出发,可将审计分为基于环境物权的环境合规性审计,基于环境财权的环境财务审计和基于环境产权的环境绩效审计三类,不同类型环境审计的产权基础与审计总目标如表1所示。环境审计的具体目标则需要根据审计的具体内容而确定。  2.环境审计假设 审计假设是21世纪60年代由美国学者莫茨和夏拉夫在《审计哲理》一书中首次提出,是对审计的前提条件根据客观现实所做的合理推断或认定,它受制于环境审计目标,是制定审计概念、审计规范的依据。产权保护的本质决定了环境审计应具备四类假设:

2.环境审计假设 审计假设是21世纪60年代由美国学者莫茨和夏拉夫在《审计哲理》一书中首次提出,是对审计的前提条件根据客观现实所做的合理推断或认定,它受制于环境审计目标,是制定审计概念、审计规范的依据。产权保护的本质决定了环境审计应具备四类假设: