云南省图书馆机构用户,欢迎您!

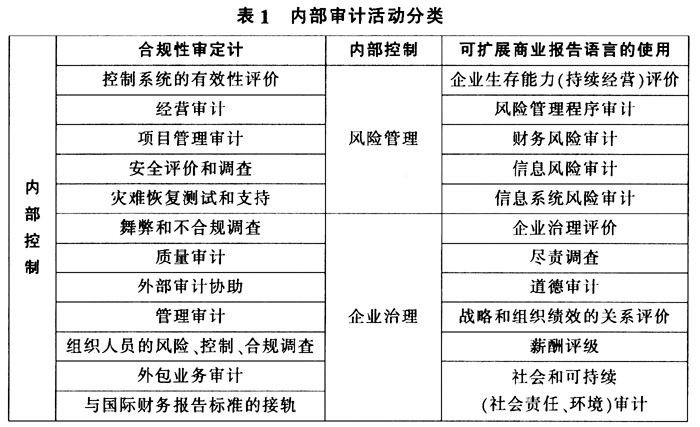

尽管实务中内部审计活动类型的名称会与此有所不同,但基本都包括在此三种类型中。目前来说,排在前5位的内部审计活动分别是:经营审计(88.9%),合规性审计(75.1%),财务风险审计(71.6%),舞弊和不合规调查(71.2%),控制系统的效果评价(68.8%)。令人惊讶的是,审计师们预测的未来五年排在前5位的内部审计活动没有一项是上述业务,他们分别是:治理评价(23%),风险管理程序审计(20.4%),战略和绩效的结合评价(19.9%),道德审计(19.9%),与国际财务报告标准(IFRS)标准接轨(68.8%)。 内部审计的未来发展是一个业界普遍关注的问题,表2列出了内部审计职能的未来发展。

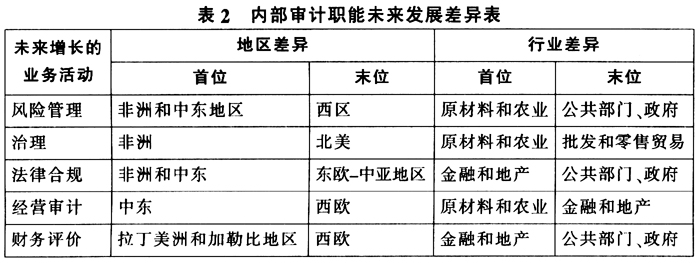

尽管实务中内部审计活动类型的名称会与此有所不同,但基本都包括在此三种类型中。目前来说,排在前5位的内部审计活动分别是:经营审计(88.9%),合规性审计(75.1%),财务风险审计(71.6%),舞弊和不合规调查(71.2%),控制系统的效果评价(68.8%)。令人惊讶的是,审计师们预测的未来五年排在前5位的内部审计活动没有一项是上述业务,他们分别是:治理评价(23%),风险管理程序审计(20.4%),战略和绩效的结合评价(19.9%),道德审计(19.9%),与国际财务报告标准(IFRS)标准接轨(68.8%)。 内部审计的未来发展是一个业界普遍关注的问题,表2列出了内部审计职能的未来发展。  可以看出,期望增长的职能领域分别是风险管理、治理、法律合规、经营审计、财务评价,且存在地区和行业差异:非洲和中东地区的内部审计在未来5年可能会有较大的职能提升,逐步进入风险管理、治理中,相对来说,北美和欧洲在这几个领域的发展不是很快,这归结于这些地区的企业内部审计已经比较成熟,已经在企业治理中发挥了重要作用,因此增长不会很快。行业差异的结果显示,原材料、农业以及金融、地产是未来发展的主要行业,对于金融和地产业,由于行业外部竞争环境激烈、法律法规的管制严格等因素,导致其期望内部审计在各领域都能发挥作用。尽管在风险管理和治理中排在首位的是原材料和农业,但金融地产在这两个领域紧随其后,数据差异不大。而随着各国对原料和农业的重视,内部审计师们期望在风险管理、治理以及经营中发挥自己的作用。 另外,时现等(2011)通过对亚太地区13个国家和地区进行调查、比较和研究发现,内部审计活动受公司治理模式、治理水平的影响职能范围和重点也不同(表3)。

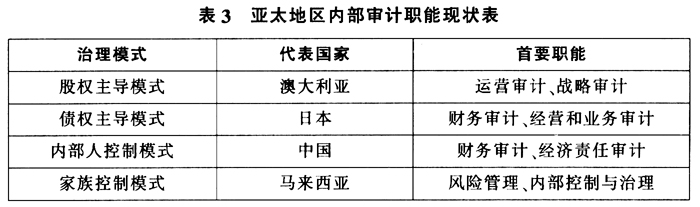

可以看出,期望增长的职能领域分别是风险管理、治理、法律合规、经营审计、财务评价,且存在地区和行业差异:非洲和中东地区的内部审计在未来5年可能会有较大的职能提升,逐步进入风险管理、治理中,相对来说,北美和欧洲在这几个领域的发展不是很快,这归结于这些地区的企业内部审计已经比较成熟,已经在企业治理中发挥了重要作用,因此增长不会很快。行业差异的结果显示,原材料、农业以及金融、地产是未来发展的主要行业,对于金融和地产业,由于行业外部竞争环境激烈、法律法规的管制严格等因素,导致其期望内部审计在各领域都能发挥作用。尽管在风险管理和治理中排在首位的是原材料和农业,但金融地产在这两个领域紧随其后,数据差异不大。而随着各国对原料和农业的重视,内部审计师们期望在风险管理、治理以及经营中发挥自己的作用。 另外,时现等(2011)通过对亚太地区13个国家和地区进行调查、比较和研究发现,内部审计活动受公司治理模式、治理水平的影响职能范围和重点也不同(表3)。  在澳大利亚(股权主导模式)运营审计(66%)与战略审计(51%)是内部审计的首要职能。日本公司(债权主导模式)的内部审计在不同的组织模式下发挥的职能不同。隶属监事会的,主要进行财务审计,隶属管理层的,以经营和业务审计为核心内容。中国(内部人控制模式)的调查结果显示,财务审计(23.70%)仍然是内部审计的首要职能,具有中国特色的经济责任审计工作(20.21%)受到了足够的重视。马来西亚等东南亚国家由于受到英美国家文化的影响较大,因此其公司治理规则从形式上来看与股权主导的治理模式较为相似。另外,其他学者也对一些地区进行了研究。在欧洲,虽然情况比较复杂,但综合研究数据表明,内部审计的业务范围正在拓展进入风险管理和治理领域(Melville,2003; Paape et al.,2003; Sarens & De Beelde,2006)。内部审计职能范围正在减少遵循性审计和财务审计的业务内容(Allegrini et al.,2008),更多地进入到咨询、治理、IT和管理审计领域(IIA,2006)。

在澳大利亚(股权主导模式)运营审计(66%)与战略审计(51%)是内部审计的首要职能。日本公司(债权主导模式)的内部审计在不同的组织模式下发挥的职能不同。隶属监事会的,主要进行财务审计,隶属管理层的,以经营和业务审计为核心内容。中国(内部人控制模式)的调查结果显示,财务审计(23.70%)仍然是内部审计的首要职能,具有中国特色的经济责任审计工作(20.21%)受到了足够的重视。马来西亚等东南亚国家由于受到英美国家文化的影响较大,因此其公司治理规则从形式上来看与股权主导的治理模式较为相似。另外,其他学者也对一些地区进行了研究。在欧洲,虽然情况比较复杂,但综合研究数据表明,内部审计的业务范围正在拓展进入风险管理和治理领域(Melville,2003; Paape et al.,2003; Sarens & De Beelde,2006)。内部审计职能范围正在减少遵循性审计和财务审计的业务内容(Allegrini et al.,2008),更多地进入到咨询、治理、IT和管理审计领域(IIA,2006)。