云南省图书馆机构用户,欢迎您!

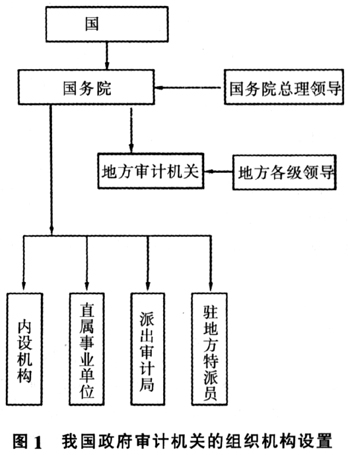

3.审计机关的领导体制。由我国政府审计机关组织机构的设置可以看出,我国地方各级审计机关实行双重领导体制。地方各级审计机关在本级行政首长和上一级审计机关的领导下,负责本行政区域内的审计工作,对本级人民政府和上一级审计机关负责并报告工作,审计业务以上级审计机关领导为主。 4.审计人员的管理制度。根据《中华人民共和国国家审计准则》,审计机关应当建立和实施审计人员录用、继续教育、培训、业绩评价考核和奖惩激励制度,确保审计人员具有与其从事的业务相适应的职业胜任能力。例如,规定市、县级人民政府审计机关从事审计业务工作的专业人员不得低于其总人数的70%,审计机关内设机构负责人应按有关规定实行竞争上岗和岗位交流等。 三、我国政府审计制度的现状及存在的缺陷 我国的政府审计制度属于行政型模式,这与我国的政治、经济、文化等外部环境是密不可分的。我国于20世纪80年代恢复政府审计制度,由于当时社会经济体制正处于从计划经济向市场经济转型的阶段,因而当时建立的政府审计制度与当时的经济体制是吻合的。在这种审计模式下,政府审计机关隶属于行政部门,就没有必要向立法部门负责以及提供服务,从而可以更好地集中精力监督检查政府的财政收支。另外,由于政府部门具有较大的行政权力,所以审计机关在开展审计工作方面较为便利有效。然而,凡事有利必有弊。行政型模式的政府审计最致命的缺陷就是独立性太差。 我国宪法规定,地方审计机关受本级人民政府和上级审计机关的双重领导。这样设置的本意是保持政府审计机关工作的独立性和一致性,既能有利于上下级审计机关间工作的统一领导和规划,又能使地方审计机关因地制宜地开展工作。然而这样设置带来的问题是,由于行政与审计并不是孤立的,行政工作是业务的有力保证,业务工作又是行政的体现形式。一旦当行政与业务发生冲突,行政可能会发挥决定性的作用,审计工作便会带有明显的政府干预的烙印,则此时的“双重领导”俨然也就变成了地方人民政府领导了,无疑更加影响了审计监督职能发挥。 由此,通过对我国目前现行政府审计制度系统、全面地分析,总结出我国政府审计制度主要存在以下缺陷。

3.审计机关的领导体制。由我国政府审计机关组织机构的设置可以看出,我国地方各级审计机关实行双重领导体制。地方各级审计机关在本级行政首长和上一级审计机关的领导下,负责本行政区域内的审计工作,对本级人民政府和上一级审计机关负责并报告工作,审计业务以上级审计机关领导为主。 4.审计人员的管理制度。根据《中华人民共和国国家审计准则》,审计机关应当建立和实施审计人员录用、继续教育、培训、业绩评价考核和奖惩激励制度,确保审计人员具有与其从事的业务相适应的职业胜任能力。例如,规定市、县级人民政府审计机关从事审计业务工作的专业人员不得低于其总人数的70%,审计机关内设机构负责人应按有关规定实行竞争上岗和岗位交流等。 三、我国政府审计制度的现状及存在的缺陷 我国的政府审计制度属于行政型模式,这与我国的政治、经济、文化等外部环境是密不可分的。我国于20世纪80年代恢复政府审计制度,由于当时社会经济体制正处于从计划经济向市场经济转型的阶段,因而当时建立的政府审计制度与当时的经济体制是吻合的。在这种审计模式下,政府审计机关隶属于行政部门,就没有必要向立法部门负责以及提供服务,从而可以更好地集中精力监督检查政府的财政收支。另外,由于政府部门具有较大的行政权力,所以审计机关在开展审计工作方面较为便利有效。然而,凡事有利必有弊。行政型模式的政府审计最致命的缺陷就是独立性太差。 我国宪法规定,地方审计机关受本级人民政府和上级审计机关的双重领导。这样设置的本意是保持政府审计机关工作的独立性和一致性,既能有利于上下级审计机关间工作的统一领导和规划,又能使地方审计机关因地制宜地开展工作。然而这样设置带来的问题是,由于行政与审计并不是孤立的,行政工作是业务的有力保证,业务工作又是行政的体现形式。一旦当行政与业务发生冲突,行政可能会发挥决定性的作用,审计工作便会带有明显的政府干预的烙印,则此时的“双重领导”俨然也就变成了地方人民政府领导了,无疑更加影响了审计监督职能发挥。 由此,通过对我国目前现行政府审计制度系统、全面地分析,总结出我国政府审计制度主要存在以下缺陷。