云南省图书馆机构用户,欢迎您!

(二)“三圈理论”在审计项目计划管理中的应用。“三圈理论”强调价值、能力、支持三者的相关性,即在制定公共政策或设计项目计划时,要判断公共价值、分析评估能力以及利益相关方的支持度,使三个圈最大限度地接近和重合,从而达到最佳的政策效果。审计项目计划作为审计机关重要决策的内容,完全适用“三圈理论”分析框架。我们在制定审计项目计划时,也要论证项目的价值、分析完成项目的能力和支持度。具体讲,就是在选择审计项目时,需要从国家治理的视角分析项目的价值所在,同时,要分析所选审计项目所需要的能力等基础条件,还需要分析开展审计项目是否能得到政府、被审计单位、公众、媒体等利益相关者的支持,努力使审计项目计划更加科学和有可行性,更好地发挥审计在国家治理中的作用。但价值、能力和支持度这三个要素不是简单的并列,而是有着特定的逻辑关系:项目的价值分析是起点,只有带着科学的项目计划价值观,分析组织的胜任能力和争取各方的支持才变得有意义。 三、基于“三圈理论”对改进审计项目计划管理的建议 (一)围绕国家治理的目标和重点选择审计项目,充分论证和科学评估审计项目的价值。“三圈理论”告诉我们,在作出一项决策或一个计划方案前,首要任务就是确定事情是否有价值,是否应该做。在安排审计项目时,要以服务国家治理为目标科学安排审计项目。围绕国家治理实现良治的目标,国家审计在安排项目计划时需要重点考虑以下几个方面: 一是要关注国家安全。维护国家安全是国家审计的首要目标和任务。审计应紧紧围绕国家财政安全、金融安全、国有资产安全、民生安全、资源与生态环境安全、信息安全等安排审计项目,通过审计或调查揭示存在的风险,并提出防范和化解风险的对策性建议,切实维护国家安全。 二是要关注权力运行。国家审计是国家治理系统中的监督控制系统之一,其主要功能就是监督,可以通过审计监督将政府机构和官员的权力约束在人民授权的范围之内,让权力在监督下运行,让权力与责任相匹配,促进官员的廉洁。因此,在安排审计项目时,应加大对领导干部经济责任审计的力度,加强对权力运行的制约。 三是要关注公平正义。在安排审计项目时,应考虑加强对宏观经济政策执行的审计监督,重点加强对重大民生热点问题的审计监督,突出对公共财政、公共服务、公共管理、公共政策、公共环境等方面的审计监督,突出对事关人民群众切身利益的重大事项的审计监督,促进各项惠民政策的全面落实,切实维护民生。

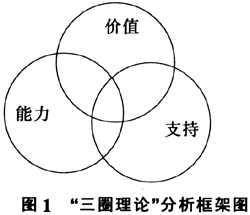

(二)“三圈理论”在审计项目计划管理中的应用。“三圈理论”强调价值、能力、支持三者的相关性,即在制定公共政策或设计项目计划时,要判断公共价值、分析评估能力以及利益相关方的支持度,使三个圈最大限度地接近和重合,从而达到最佳的政策效果。审计项目计划作为审计机关重要决策的内容,完全适用“三圈理论”分析框架。我们在制定审计项目计划时,也要论证项目的价值、分析完成项目的能力和支持度。具体讲,就是在选择审计项目时,需要从国家治理的视角分析项目的价值所在,同时,要分析所选审计项目所需要的能力等基础条件,还需要分析开展审计项目是否能得到政府、被审计单位、公众、媒体等利益相关者的支持,努力使审计项目计划更加科学和有可行性,更好地发挥审计在国家治理中的作用。但价值、能力和支持度这三个要素不是简单的并列,而是有着特定的逻辑关系:项目的价值分析是起点,只有带着科学的项目计划价值观,分析组织的胜任能力和争取各方的支持才变得有意义。 三、基于“三圈理论”对改进审计项目计划管理的建议 (一)围绕国家治理的目标和重点选择审计项目,充分论证和科学评估审计项目的价值。“三圈理论”告诉我们,在作出一项决策或一个计划方案前,首要任务就是确定事情是否有价值,是否应该做。在安排审计项目时,要以服务国家治理为目标科学安排审计项目。围绕国家治理实现良治的目标,国家审计在安排项目计划时需要重点考虑以下几个方面: 一是要关注国家安全。维护国家安全是国家审计的首要目标和任务。审计应紧紧围绕国家财政安全、金融安全、国有资产安全、民生安全、资源与生态环境安全、信息安全等安排审计项目,通过审计或调查揭示存在的风险,并提出防范和化解风险的对策性建议,切实维护国家安全。 二是要关注权力运行。国家审计是国家治理系统中的监督控制系统之一,其主要功能就是监督,可以通过审计监督将政府机构和官员的权力约束在人民授权的范围之内,让权力在监督下运行,让权力与责任相匹配,促进官员的廉洁。因此,在安排审计项目时,应加大对领导干部经济责任审计的力度,加强对权力运行的制约。 三是要关注公平正义。在安排审计项目时,应考虑加强对宏观经济政策执行的审计监督,重点加强对重大民生热点问题的审计监督,突出对公共财政、公共服务、公共管理、公共政策、公共环境等方面的审计监督,突出对事关人民群众切身利益的重大事项的审计监督,促进各项惠民政策的全面落实,切实维护民生。